Administração do Capital de Giro

Características do Capital de Giro

O capital de giro pode ser considerado como sinônimo de ativo circulante. Caixa, contas a receber, estoques e outros itens do ativo circulante compõem o capital de giro. A administração do capital de giro, geralmente, compreende decisões gerenciais relacionadas com o ativo circulante e de como ele é financiado. A administração do capital de giro vem ganhando importância, à medida que as empresas constatam que, aproximadamente, metade do seu investimento está no capital de giro. Algumas características especiais do capital de giro enfatizam sua importância do ponto de vista gerencial.

Vida Curta

Os ativos que compõem o capital de giro normalmente apresentam um tempo de vida inferior a um ano. Caixa, contas a receber e estoques têm, em geral, um tempo de duração inferior a um ano. Este curto tempo de vida é responsável pelas oscilações no nível de investimento necessário para financiar o capital de giro. Por exemplo, uma empresa constrói uma fábrica: a maior parte do investimento permanecerá fixo, independente do volume de vendas nos próximos anos. Supondo-se que esta fábrica se destina à produção de componentes para automóveis, durante um período de condições econômicas favoráveis, serão necessários investimentos relativamente altos em estoques e contas a receber. Se a atividade econômica e as vendas de automóveis declinarem, a empresa será forçada a reduzir seus investimentos em capital de giro. Outros fatores, além da atividade econômica, provocam oscilações no nível de capital de giro. Problemas com mão-de-obra, escassez de materiais, problemas de transporte, redução no fornecimento de energia e outros afetam as necessidades de capital de giro. O tempo de vida curta e a alta rotação do capital de giro ressaltam sua importância sobre o retorno e o risco.

Facilidade de Transformação em Dinheiro

O capital de giro também é caracterizado por sua “proximidade de caixa” ou liquidez. O estoque de produtos acabados, quando vendido, se transforma em contas a receber. Após o recebimento, ele se transforma em caixa. Os componentes do capital de giro normalmente têm alta liquidez e são a principal garantir contra a insolvência: a incapacidade da empresa em pagar pontualmente seus compromissos. Do ponto de vista gerencial, maior liquidez diminui o risco da insolvência. Porém, aumento de liquidez, via aumento do nível de capital de giro, provoca queda na taxa de retorno. O equilíbrio entre riscos e retornos se deve temperar com duas condições adicionais: proximidade de caixa ou o tempo necessário para converter o ativo em dinheiro e o preço obtido na conversão. Para o caixa, é óbvio que o tempo de conversão é zero e a taxa de conversão é 100%. Por outro lado, pode demorar 60 dias para converter o estoque em caixa e a empresa pode receber apenas 90% do valor do seu estoque. Facilidade de transformações em dinheiro, ou liquidez, é outra característica do capital de giro que precisa ser considerada na definição da política relativa à administração do capital de giro.

Falta de Sincronia

O nível de investimento em capital de giro é afetado pelo volume de vendas, política de cobrança. Considere uma vendedora que vende cachorro-quente na porta do estádio. Ela tem alguma idéia sobre o número de cachorros-quentes que venderá e, como conseqüência, preparará uma quantidade apenas suficiente para atender à demanda; o dinheiro é recebido no ato da venda. Para ela, os padrões de produção, estoques, vendas e recebimento são muito bem sincronizados e a administração do capital de giro não requer maiores cuidados. No entanto, este não é o caso geral de uma empresa. Primeiro, as vendas podem ter características sazonais. Para a maioria das empresas, produção, vendas e recebimento não estão sincronizados. Até certo ponto, a empresa pode tentar eliminar estes problemas de sincronia. Por exemplo, pode produzir somente sob encomenda, eliminando o estoque de produtos acabados. Segundo, pode vender unicamente à vista, eliminando as contas a receber. Embora estas decisões simplifiquem a administração do capital de giro, provavelmente provocam efeitos negativos nas vendas. Normalmente, uma empresa precisa ter estoques para atendimento imediato e aceitar as práticas de vendas usuais para o setor; também a falta de sincronia entre os componentes do capital de giro é outro fator que

Financiamento do Ativo Circulante

A maneira como o capital de giro é financiado tem impacto significativo sobre o retorno e risco da empresa. Por exemplo, a empresa A pode financiar todas as suas necessidades de capital de giro com capital próprio. Como a empresa tem um passivo circulante pequeno, o risco de insolvência técnica é reduzido. Por outro lado, a empresa B pode adotar uma postura agressiva e financiar a maior parte das suas necessidades de capital de giro com empréstimos a longo prazo. A capacidade da empresa continuar a atender seus compromissos em dia não é tão grande quanto à da empresa A, entretanto seu retorno sobre o patrimônio líquido é mais elevado. Uma empresa tem várias opções para financiar suas necessidades de capital de giro. Algumas dessas opções são discutidas a seguir.

Ajustando o Tempo de Vida do Ativo ao Vencimento da Exigibilidade

Neste enfoque da administração do capital de giro, o ativo fixo é financiado com capital permanente e o ativo circulante é financiado pelo exigível a longo prazo. O investimento fixo aumenta ao longo do tempo e é financiado com capital permanente.

O ativo circulante tem comportamento sazonal e é financiado por fornecedores a pagar e empréstimos de curto prazo. À medida que o ativo circulante aumenta ou diminui, os empréstimos a curto prazo aumentam ou diminuem. O ativo circulante vai sendo reduzido até atingir zero. Neste instante, o ativo circulante começa a crescer, atinge um pico, retorna a zero e cresce novamente. De acordo com o crescimento ou redução do ativo circulante, o exigível a curto prazo cresce ou diminui simultaneamente. Uma empresa com uma função de demanda constante e conhecida e com um sistema de cobrança perfeito adaptar-se-ia a tal modelo. A empresa obtém economias de escala produzindo mais que a demanda e formando estoques. Quando oestoque atinge um nível ótimo, a produção é paralisada temporariamente, enquantooestoque vai sendo consumido. Esta situação não é realística, pois supõe perfeitoconhecimento da demanda e perfeito desempenho das cobranças. A situação também implica que, se a empresa vende a prazo, então por alguns períodos estará completamente sem estoque (imediatamente antes do ativo circulante se anular).

Embora na vida real este tipo de situação não ocorra, ele destaca a natureza da administração do capital de giro. Sob condições perfeitas, a empresa pode compatibilizar o tempo de vida dos ativos com o prazo de vencimento das exigibilidades e minimizar o risco e maximizar o retorno. Em condições não perfeitas, não é possível ajustar o tempo de vida dos ativos ao prazo de vencimento das exigibilidades e é preciso considerar outras opções.

Política Conciliadora

Uma apreciação mais realista, em oposição à situação ideal apresentada no item anterior, leva à constatação de que alguns componentes do ativo circulante têm caráter permanente. A maioria das empresas está em situação semelhante: para todos os efeitos as necessidades de investimento para financiar parte do seu ativo circulante são permanentes. Assim, a parte permanente do ativo circulante e o ativo fixo podem ser financiados com recursos de longo prazo e a parcela flutuante do ativo circulante pode ser financiada pelo exigível de curto prazo. Esta posição é chamada conciliadora, porque a empresa financia suas necessidades variáveis com exigível de curto prazo, e suas necessidades de financiamento permanente com capital permanente. Ao adotar uma posição conciliadora para financiar o ativo circulante, somente a parcela variável é financiada por empréstimos de curto prazo. O capital permanente é usado, não apenas para financiar o ativo fixo, mas também para financiar a parcela permanente do ativo circulante. A posição conciliadora permite que a empresa compatibilize os prazos de vencimento de seus empréstimos de curto prazo com as necessidades variáveis de financiamento do ativo circulante. Em nenhum momento, a empresa tem recursos ociosos ou tem emergência em captar recursos. Esta opção envolve um risco moderado associado a retornos moderados. Uma empresa que deseje adotar uma posição financeira mais conservadora ou agressiva pode fazê-lo, modificando o posicionamento conciliador, como se segue.

Política Conservadora

Na posição conservadora a empresa assegura a disponibilidade de recursos, financiando parte ou todo ativo circulante com capital permanente. Uma empresa muito conservadora financiaria todas as suas necessidades de capital de giro com capital permanente – ela não teria problemas de falta de recursos mesmo em períodos de aperto na liquidez. Na posição conservadora, a empresa utiliza capital permanente para financiar parte do ativo circulante variável. Suas necessidades de empréstimos a curto prazo são mínimas e ocorrem apenas quando o total de ativos é superior ao capital permanente. Durante os períodos em que o investimento em itens do ativo circulante for pequeno, o excesso de caixa será aplicado.

O esquema de financiamento do ativo circulante considerado conservador resulta em menores retornos. Primeiro, em geral o custo do capital permanente é superior ao custo de empréstimos de curto prazo; segundo, a taxa de retorno dos títulos de liquidez imediata é baixa, em comparação com as taxas obtidas nas operações normais da empresa. Ambos os fatores se combinam para proporcionar uma taxa média de retorno baixa.

Política Agressiva

Na posição agressiva, a maior parte do ativo circulante é financiada com recursos de curto prazo, o nível de capital permanente fica abaixo do total de ativos de natureza permanente, uma parcela da parte permanente do ativo circulante é financiada com empréstimos de curto prazo. Adotando este posicionamento, a empresa aumenta sua rentabilidade, uma vez que grande parte do ativo está sendo financiada com recursos mais baratos. Entretanto, a empresa também aumenta seu risco, pelo crescimento do endividamento a curto prazo. A falta de capacidade em renovar os empréstimos a curto prazo pode levá-lo à falência.

Como Escolher a Melhor Política

Três diferentes opções para a administração do capital de giro foram apresentadas: conciliadora, conservadora e agressiva. É uma tarefa difícil determinar qual das três é a mais adequada. Se as necessidades de caixa, o regime de cobrança e os níveis de estoque forem conhecidos com precisão, o executivo saberia quanto investir em capital de giro. Uma vez conhecidas as características dos fluxos de caixa, é possível escolher o melhor perfil de vencimento para os empréstimos de curto prazo.

Na presença de risco e com fluxos de caixa incertos, o executivo deve procurar o equilíbrio entre risco e retorno. De modo geral, quanto maior o nível de segurança desejado, maior a proteção do ativo financiado com recursos de longo prazo. Por outro lado, a busca de maiores retornos leva à utilização mais intensiva de empréstimos de curto prazo.

Administração de Caixa

Necessidade da Reserva de Caixa

Três razões para manter reserva de caixa podem ser identificadas: realizar transações, atender eventuais necessidades e financiar eventual especulação.

REALIZAR TRANSAÇÕES

Ajustando o Tempo de Vida do Ativo ao Vencimento da Exigibilidade

Neste enfoque da administração do capital de giro, o ativo fixo é financiado com capital permanente e o ativo circulante é financiado pelo exigível a longo prazo. O investimento fixo aumenta ao longo do tempo e é financiado com capital permanente.

O ativo circulante tem comportamento sazonal e é financiado por fornecedores a pagar e empréstimos de curto prazo. À medida que o ativo circulante aumenta ou diminui, os empréstimos a curto prazo aumentam ou diminuem. O ativo circulante vai sendo reduzido até atingir zero. Neste instante, o ativo circulante começa a crescer, atinge um pico, retorna a zero e cresce novamente. De acordo com o crescimento ou redução do ativo circulante, o exigível a curto prazo cresce ou diminui simultaneamente. Uma empresa com uma função de demanda constante e conhecida e com um sistema de cobrança perfeito adaptar-se-ia a tal modelo. A empresa obtém economias de escala produzindo mais que a demanda e formando estoques. Quando oestoque atinge um nível ótimo, a produção é paralisada temporariamente, enquantooestoque vai sendo consumido. Esta situação não é realística, pois supõe perfeitoconhecimento da demanda e perfeito desempenho das cobranças. A situação também implica que, se a empresa vende a prazo, então por alguns períodos estará completamente sem estoque (imediatamente antes do ativo circulante se anular).

Embora na vida real este tipo de situação não ocorra, ele destaca a natureza da administração do capital de giro. Sob condições perfeitas, a empresa pode compatibilizar o tempo de vida dos ativos com o prazo de vencimento das exigibilidades e minimizar o risco e maximizar o retorno. Em condições não perfeitas, não é possível ajustar o tempo de vida dos ativos ao prazo de vencimento das exigibilidades e é preciso considerar outras opções.

Política Conciliadora

Uma apreciação mais realista, em oposição à situação ideal apresentada no item anterior, leva à constatação de que alguns componentes do ativo circulante têm caráter permanente. A maioria das empresas está em situação semelhante: para todos os efeitos as necessidades de investimento para financiar parte do seu ativo circulante são permanentes. Assim, a parte permanente do ativo circulante e o ativo fixo podem ser financiados com recursos de longo prazo e a parcela flutuante do ativo circulante pode ser financiada pelo exigível de curto prazo. Esta posição é chamada conciliadora, porque a empresa financia suas necessidades variáveis com exigível de curto prazo, e suas necessidades de financiamento permanente com capital permanente. Ao adotar uma posição conciliadora para financiar o ativo circulante, somente a parcela variável é financiada por empréstimos de curto prazo. O capital permanente é usado, não apenas para financiar o ativo fixo, mas também para financiar a parcela permanente do ativo circulante. A posição conciliadora permite que a empresa compatibilize os prazos de vencimento de seus empréstimos de curto prazo com as necessidades variáveis de financiamento do ativo circulante. Em nenhum momento, a empresa tem recursos ociosos ou tem emergência em captar recursos. Esta opção envolve um risco moderado associado a retornos moderados. Uma empresa que deseje adotar uma posição financeira mais conservadora ou agressiva pode fazê-lo, modificando o posicionamento conciliador, como se segue.

Política Conservadora

Na posição conservadora a empresa assegura a disponibilidade de recursos, financiando parte ou todo ativo circulante com capital permanente. Uma empresa muito conservadora financiaria todas as suas necessidades de capital de giro com capital permanente – ela não teria problemas de falta de recursos mesmo em períodos de aperto na liquidez. Na posição conservadora, a empresa utiliza capital permanente para financiar parte do ativo circulante variável. Suas necessidades de empréstimos a curto prazo são mínimas e ocorrem apenas quando o total de ativos é superior ao capital permanente. Durante os períodos em que o investimento em itens do ativo circulante for pequeno, o excesso de caixa será aplicado.

O esquema de financiamento do ativo circulante considerado conservador resulta em menores retornos. Primeiro, em geral o custo do capital permanente é superior ao custo de empréstimos de curto prazo; segundo, a taxa de retorno dos títulos de liquidez imediata é baixa, em comparação com as taxas obtidas nas operações normais da empresa. Ambos os fatores se combinam para proporcionar uma taxa média de retorno baixa.

Política Agressiva

Na posição agressiva, a maior parte do ativo circulante é financiada com recursos de curto prazo, o nível de capital permanente fica abaixo do total de ativos de natureza permanente, uma parcela da parte permanente do ativo circulante é financiada com empréstimos de curto prazo. Adotando este posicionamento, a empresa aumenta sua rentabilidade, uma vez que grande parte do ativo está sendo financiada com recursos mais baratos. Entretanto, a empresa também aumenta seu risco, pelo crescimento do endividamento a curto prazo. A falta de capacidade em renovar os empréstimos a curto prazo pode levá-lo à falência.

Como Escolher a Melhor Política

Três diferentes opções para a administração do capital de giro foram apresentadas: conciliadora, conservadora e agressiva. É uma tarefa difícil determinar qual das três é a mais adequada. Se as necessidades de caixa, o regime de cobrança e os níveis de estoque forem conhecidos com precisão, o executivo saberia quanto investir em capital de giro. Uma vez conhecidas as características dos fluxos de caixa, é possível escolher o melhor perfil de vencimento para os empréstimos de curto prazo.

Na presença de risco e com fluxos de caixa incertos, o executivo deve procurar o equilíbrio entre risco e retorno. De modo geral, quanto maior o nível de segurança desejado, maior a proteção do ativo financiado com recursos de longo prazo. Por outro lado, a busca de maiores retornos leva à utilização mais intensiva de empréstimos de curto prazo.

Administração de Caixa

Necessidade da Reserva de Caixa

Três razões para manter reserva de caixa podem ser identificadas: realizar transações, atender eventuais necessidades e financiar eventual especulação.

REALIZAR TRANSAÇÕES

A empresa precisa de caixa para pagar seus fornecedores, salários, impostos e outros compromissos. Para atender esses compromissos operacionais a empresa precisa ter caixa. O volume de recursos destinado à caixa para atender as necessidades operacionais depende das oscilações nos fluxos de caixa. Quanto mais irregular, maiores as necessidades de caixa para executar as transações. As variações nos fluxos de caixa são afetadas, principalmente, pela flutuação nas vendas, política de crédito dos fornecedores de matérias-primas e características do setor. Empresas, atuando na fabricação e distribuição de bens de consumo como roupas, brinquedos, cosméticos e móveis, constatam que os padrões sazonais de suas vendas dependem das tendências da moda e do ambiente econômico. Elas sabem que para saldar pontualmente seus compromissos, precisam manter um elevado nível de caixa. Por outro lado, empresas de outros setores podem compatibilizar tão bem suas entradas e saídas de caixa, que não precisam manter reservas tão grandes. Por exemplo, receitas e despesas de companhias telefônicas se mantêm relativamente estáveis ao longo do tempo. Companhias telefônicas têm previsões confiáveis de suas necessidades de caixa futuras. Portanto, tendem a manter baixos saldos de caixa.

ATENDER EVENTUAIS NECESSIDADES

Uma empresa pode manter reservas para atender eventuais necessidades de caixa. Empresas com fluxo de caixa muito voláteis geralmente têm um nível de reservas superior ao necessário para realizar suas transações. Este excesso de reserva de caixa é justificável, pois se destina a atender a saídas excepcionais. A manutenção dessa reserva permite que a empresa enfrente adequadamente eventuais situações em que as saídas sejam maiores que as entradas. Por exemplo, um grande cliente pode não ser capaz de pagar em dia uma fatura, determinando uma queda nas entradas de caixa. Sem uma reserva adequada, a empresa poderia ter dificuldades em pagar seus próximos compromissos. Outro exemplo, durante um período de intensa atividade econômica, uma empresa pode formar reservas de caixa para enfrentar apertos de liquidez no futuro.

Outras razões para manter reservas de caixa, como medida preventiva, são a antecipação de mudanças na legislação do imposto de renda, que podem exigir maiores saídas de caixa, a antecipação de aumento de vendas etc.

ESPECULAR

Empresas podem manter reservas de caixa com fins especulativos. Nos últimos anos, um grande número de empresas tem mantido reservas de caixa para utilizá-las se uma oportunidade de fusão ou incorporação for identificada. A justificativa para esta reserva é manter recursos para aproveitar oportunidades de negócios potencialmente rentáveis.

Outras razões que podem levar a empresa a constituir este tipo de reserva são a expansão das instalações durante períodos de maior atividade econômica e a recompra de suas ações ordinárias, se o preço for conveniente. De certa forma, constituir reservas de caixa para realizar transações e atender eventuais necessidades é função das oscilações nos fluxos de caixa da empresa. Reserva para especular, porém, não decorre das características operacionais da empresa. Ela reflete a decisão gerencial de aproveitar possíveis oportunidades. Uma empresa com um programa de administração de caixa bem estruturado pode gerenciar eficientemente suas reservas para executar transações e atender eventuais necessidades.

Administração de Caixa

ATENDER EVENTUAIS NECESSIDADES

Uma empresa pode manter reservas para atender eventuais necessidades de caixa. Empresas com fluxo de caixa muito voláteis geralmente têm um nível de reservas superior ao necessário para realizar suas transações. Este excesso de reserva de caixa é justificável, pois se destina a atender a saídas excepcionais. A manutenção dessa reserva permite que a empresa enfrente adequadamente eventuais situações em que as saídas sejam maiores que as entradas. Por exemplo, um grande cliente pode não ser capaz de pagar em dia uma fatura, determinando uma queda nas entradas de caixa. Sem uma reserva adequada, a empresa poderia ter dificuldades em pagar seus próximos compromissos. Outro exemplo, durante um período de intensa atividade econômica, uma empresa pode formar reservas de caixa para enfrentar apertos de liquidez no futuro.

Outras razões para manter reservas de caixa, como medida preventiva, são a antecipação de mudanças na legislação do imposto de renda, que podem exigir maiores saídas de caixa, a antecipação de aumento de vendas etc.

ESPECULAR

Empresas podem manter reservas de caixa com fins especulativos. Nos últimos anos, um grande número de empresas tem mantido reservas de caixa para utilizá-las se uma oportunidade de fusão ou incorporação for identificada. A justificativa para esta reserva é manter recursos para aproveitar oportunidades de negócios potencialmente rentáveis.

Outras razões que podem levar a empresa a constituir este tipo de reserva são a expansão das instalações durante períodos de maior atividade econômica e a recompra de suas ações ordinárias, se o preço for conveniente. De certa forma, constituir reservas de caixa para realizar transações e atender eventuais necessidades é função das oscilações nos fluxos de caixa da empresa. Reserva para especular, porém, não decorre das características operacionais da empresa. Ela reflete a decisão gerencial de aproveitar possíveis oportunidades. Uma empresa com um programa de administração de caixa bem estruturado pode gerenciar eficientemente suas reservas para executar transações e atender eventuais necessidades.

Administração de Caixa

Para a obtenção de um padrão eficaz na gestão dos recursos disponíveis da empresa recomendam-se as seguintes estratégias:

a. Antecipar, no máximo, os recebimentos de clientes de forma a possibilitar a utilização desses recursos no fluxo de caixa regular;

b. Girar os estoques com maior rapidez sem, todavia, propiciar problemas as atividades operacionais;

c.Retardar, tanto quanto possível, pagamento junto aos fornecedores. Esta obtençãonão significa a realização de pagamentos com atraso e que venham afetar a imagem da empresa; o interesse diz respeito a adoção de uma política que possa estender o prazo médio de pagamento junto aos fornecedores.

Estas estratégias atuam deforma positiva no volume de caixa da empresa, ou seja, as necessidades de caixa sofrerão redução e os recursos poderão ser liberados para investimentos que venham gerar resultados operacionais superiores aos baixos rendimentos decorrentes de aplicações de capital de giro.

Administrando a Cobrança

Se as entradas de caixa da empresa se ajustassem perfeitamente às saídas, não haveria maiores razões para formar reservas de caixa. No entanto, a maioria das empresas tem consciência de que entradas e saídas de caixa não são sincronizadas. A flutuação das diferenças entre entradas e saídas – fluxo líquido de caixa – exige que a empresa constitua reservas de caixa. A administração de entradas e saídas de caixa afeta não só o nível da reserva como também a rentabilidade da empresa.

Suponha que alguém vendeu um carro usado. Que preferiria o vendedor: receber o pagamento à vista ou uma nota promissória com vencimento para daqui a seis meses? O pagamento à vista seria melhor, pois o dinheiro ficaria disponível imediatamente e, no mínimo, poderia gerar juros através de uma aplicação por seis meses. Qual seria a opção do comprador nesse exemplo? O comprador preferiria assinar a nota promissória, pois assim usaria este dinheiro pelos próximos seis meses.

As empresas têm as mesmas preferências com relação à cobrança e desembolso de recursos. Uma boa administração de caixa implica em acelerar as cobranças a retardar os desembolsos.

Administrando os Desembolsos

A empresa pode melhorar sua administração de caixa, aperfeiçoando sua cobrança.

Também pode melhorar sua administração de caixa, controlando seus desembolsos.

Entre os desembolsos incluem-se o pagamento de itens como fornecedores, salários, impostos, seguros e

dividendos. A empresa deve se fazer algumas perguntas para verificar se são boas suas políticas de desembolso:

1.Estamos fazendo algum pagamento antes da data do vencimento?

2.Estamos liberando os recursos para os bancos exatamente na data do vencimento?

3.Estamos tirando vantagens do tempo de compensação?

4.Estamos remetendo nossos cheques somente ao final do dia?

O conceito básico do controle de desembolsos é retardá-los ao máximo. Se a resposta à questão 1 é positiva, significa que a empresa não está retardando tanto quanto possível o desembolso. Da mesma forma, se a resposta à questão 2 é sim, os desembolsos da empresa poderiam ser melhorados. À primeira vista, esta resposta não parece razoável. A resposta se justifica pelo fato de que, embora a empresa emita ocheque hoje e registre a emissão do cheque hoje mesmo, somente precisa terrecursos no banco daqui a 1 ou 2 dias. Um cheque emitido hoje e enviado para um estado distante não será apresentado para compensação em menos de 3 dias. Até lá, a empresa não precisa ter disponibilidade no valor correspondente ao cheque.

Uma resposta positiva para a questão 3 indica que os desembolsos estão sendo bem administrados. Uma política adequada de desembolsos exige que os cheques sejam emitidos pelo banco certo para tirar vantagens do tempo de compensação. Da mesma forma, uma resposta positiva para a questão 4 indica um bom controle de desembolsos.

Reciprocidade

Os bancos prestam uma série de serviços a seus clientes. O principal serviço bancário tratado aqui é a movimentação da conta corrente. Os bancos periodicamente analisam as transações efetuadas na conta corrente para determinar quanto devem cobrar pelos serviços prestados. Os valores cobrados são afetados pelo número de depósitos, número de transferências, ordens de pagamento e número de ordens para sustar pagamentos. É muito comum que os bancos procurem compensar os serviços prestados, exigindo dos clientes que mantenham na conta corrente um saldo médio.

Os juros gerados sobre o saldo médio são compensados pelos serviços bancários. Se houver diferença, ela é utilizada para ajustar as exigências de saldo médio para cima ou para baixo. A empresa pode pagar ao banco pelos serviços, ou compensá-los, mantendo um saldo médio. Se a empresa precisa manter caixa para realizar transações e para atender eventuais necessidades, então manter saldo médio por reciprocidade é saudável. No entanto, se a exigência de reciprocidade for superior às necessidades de caixa, é melhor pagar ao banco pelos serviços prestados. Um aviso importante: é preciso verificar se as relações com o banco não serão abaladas pela decisão de pagar diretamente ao mesmo pelos serviços, ao invés de utilizar a prática da reciprocidade. Eventualmente, um banco pode reagir ao pagamento direto dos serviços e criar dificuldades quando a empresa solicitar um empréstimo em períodos de baixa liquidez.

Administração das Contas a Receber

A administração das contas a receber trata de estabelecer políticas adequadas de crédito e cobrança. Uma política de crédito muito liberal aumentará as vendas e também as perdas por inadimplência. Por outro lado, uma política de crédito muito conservadora reduzirá as perdas por inadimplência, porém também diminuirá as vendas. Uma boa política de crédito deve buscar um equilíbrio entre vendas e perdas por inadimplência. Uma política de cobrança deve manter um nível apropriado de investimento em contas a receber.

Políticas de Crédito e Cobrança

Uma empresa precisa investir em contas a receber e administrá-las, porque parte ou o total de suas vendas são efetuadas a prazo. Uma empresa que só vende à vista não tem contas a receber para administrar. Poucas empresas trabalham na base do “pague e leve”. A situação mais típica é conceder crédito, vender a prazo e, então administrar as contas a receber.

A política de crédito da empresa influenciará (a) o nível das vendas; (b) o nível de investimento em caixa, estoques, contas a receber e, possivelmente em equipamentos; (c) perdas por inadimplência e (d) custos de cobrança. A política de crédito se refere a decisões acerca dos padrões de crédito – quem tem direito a crédito e qual o limite e condições específicas de pagamento.

REFLEXOS DA POLÍTICA DE CRÉDITO

A política de crédito afeta diretamente as vendas, nível de investimento, prejuízos com maus devedores e custos de cobrança.

Vendas

As vendas variam diretamente com o grau de flexibilidade das condições de pagamento. A demanda pelos produtos da empresa depende muito da facilidade de se comprar a prazo. As vendas estarão no nível mais baixo se forem efetuadas somente à vista. Aqueles que desejam comprar a prazo irão procurar outros fornecedores. As vendas começarão a subir, à medida que forem oferecidas melhores condições de pagamento. Elas atingirão seu ponto máximo quando a empresa não examinar o risco de crédito de seus compradores. Neste caso, a empresa concede crédito a qualquer um que queira comprar seus produtos.

Nível de investimento

Vendas a prazo geram contas a receber. Como discutido anteriormente, as vendas estão diretamente relacionadas com a flexibilidade das condições de pagamento. Quanto mais flexíveis, maiores as vendas e o investimento em caixa e estoques. Finalmente, se as vendas aumentarem consideravelmente, será necessária uma expansão da capacidade de produção. Condições de pagamento mais liberais são acompanhadas de maior investimento da empresa em caixa, contas a receber, estoques e provavelmente equipamentos.

Perdas por inadimplência

Se não vender a prazo, a empresa não incorrerá em perdas por inadimplência. Com uma política de crédito muito conservadora, as perdas por inadimplência são mínimas ou simplesmente não existem. À medida que as condições de crédito são mais liberais, a empresa começa a conceder crédito a clientes menos confiáveis. A liberalização das condições de crédito aumenta as perdas por inadimplência.

Custos de cobrança

Custos de cobrança são os custos burocráticos e administrativos associados à concessão de crédito e à administração das contas a receber. Quando não se concede crédito, os custos de cobrança são mínimos. Os custos burocráticos e administrativos de emissão de faturas, cobrança e registro nos livros aumentam se as condições de pagamento são muito liberais. Outro tipo de custo de cobrança é o relacionado com os esforços para receber títulos em atraso. Condições de pagamento mais liberais geram maior volume de títulos em atraso e maiores custos decorrentes dos esforços para sua cobrança.

CONDIÇÕES DE PAGAMENTO

Como foi discutido anteriormente, a política de crédito tem influência direta sobre as vendas, nível de investimento, prejuízos com maus devedores e custos de cobrança. Do ponto de vista gerencial, e analisando-se estritamente a relação entre política de crédito e vendas, pode-se concluir que uma política de crédito liberal é extremamente desejável. Entretanto, as relações entre política de crédito e nível de investimento, prejuízos com maus devedores e custos de cobrança indicam que uma política de crédito conservadora é recomendável. Uma política de crédito adequada equilibra os lucros conseguidos com o crescimento de vendas, pela adoção de uma política mais flexível, com os custos associados a aumentos no nível de investimento, prejuízos com maus devedores e custos de cobrança.

A política de crédito ideal é aquela em que o crédito é concedido até o ponto em que a receita marginal obtida com uma nova categoria de cliente é exatamente igual aos custos marginais de vender e administrar as contas a receber. Na prática não é viável estabelecer a política ideal. Entretanto, as empresas consideram algumas alternativas de condições de pagamento para verificar quais são seus reflexos sobre os lucros. O objetivo é analisar algumas condições de pagamento específicas e verificar como é que elas afetam o lucro e quais os princípios que a empresa deve adotar para assegurar sua rentabilidade. Os três componentes específicos das condições de pagamento são: prazo de vencimento, desconto e prazo de desconto. Prazo de vencimento. As condições de pagamento são especificadas nas faturas enviadas às empresas. O prazo de vencimento especifica o número de dias que a empresa tem para pagar a duplicata e não ficar inadimplente. Uma forma de expandir o crédito é aumentar o prazo de vencimento. Inversamente, o crédito pode ser reduzido, diminuindo-se o prazo de vencimento.

Desconto

O desconto é oferecido para induzir o cliente a pagar antecipadamente. O custo de oportunidade do cliente ao não aproveitar o desconto tem que ser bastante alto para motivar um grande cliente a utilizar o desconto. Embora as alterações na taxa de desconto tenham alguma influência sobre a demanda, o impacto mais relevante é sobre a diminuição no prazo médio de recebimento e nível das contas a receber.

Prazo de desconto

O desconto é oferecido para induzir o cliente a pagar antecipadamente. O custo de oportunidade do cliente ao não aproveitar o desconto tem que ser bastante alto para motivar um grande cliente a utilizar o desconto. Embora as alterações na taxa de desconto tenham alguma influência sobre a demanda, o impacto mais relevante é sobre a diminuição no prazo médio de recebimento e nível das contas a receber.

Prazo de desconto

A análise do prazo de desconto é semelhante à do prazo de vencimento. À medida que o prazo de desconto é estendido, maior o custo de oportunidade de não aproveitá-lo. Portanto, torna-se mais conveniente para o cliente pagar com o desconto. Entretanto, como o novo prazo de desconto é maior, os clientes que anteriormente pagavam com desconto irão retardar seus pagamentos até o último dia do novo prazo concedido pela empresa. A decisão de dilatação do prazo de desconto depende da verificação de se o nível das cotas a receber vai aumentar ou diminuir.

Alterações Simultâneas nas Condições de Pagamento

Muitas empresas, na prática, promovem mudanças em todas as condições de pagamento. Como foi destacado, aumentar o prazo de vencimento tem efeito relevante sobre o volume de vendas, enquanto que mudanças nas outras duas condições têm maior impacto sobre o nível de contas a receber. Uma empresa que pretenda alterar todas as condições de pagamento precisa avaliar o impacto potencial sobre o lucro incremental.

POLÍTICA DE COBRANÇA

Quando um cliente se torna inadimplente, a empresa tem uma série de meios para tentar receber. Entre estes meios, a empresa pode enviar correspondência, telefonar, visitar pessoalmente, utilizar um agente de cobranças e agir legalmente. O procedimento adotado tem impacto direto sobre o prejuízo com maus devedores e sobre o prazo médio de cobranças. A empresa tem interesse óbvio em reduzir tanto o prejuízo com maus devedores como o prazo médio de cobrança, o que reduziria o total das contas a receber e o respectivo investimento. Geralmente, quanto maiores as despesas da empresa com cobrança, menores os custos de inadimplência (prejuízos com maus devedores) e o custo de manter elevados níveis das contas a receber. Entretanto, a produtividade marginal diminui à medida que a empresa aumenta seus dispêndios com a cobrança.

A discussão sobre política de cobrança baseia-se no fato de que as vendas independem de tal política. Muitas empresas admitem que a aplicação de uma política de cobrança muito agressiva irrita alguns clientes que pagam regularmente com atraso. Uma política agressiva deve afetar negativamente as vendas. Uma segunda conseqüência de uma política agressiva é forçar mais clientes a pagar com descontos. Estes dois fatores devem ser considerados antes de se adotar uma política de cobrança que iguale os custos de inadimplência às despesas de cobrança.

PROCEDIMENTOS DE CRÉDITO E COBRANÇA

Os itens anteriores abordaram de maneira genérica as políticas de crédito e cobrança.

Este item discutirá como essas políticas podem ser aplicadas a cada cliente. Primeiro, se tratará das fontes de informação e decisão de conceder crédito. Finalmente, serão discutidos alguns procedimentos específicos para cobrar clientes inadimplentes.

FONTES DE INFORMAÇÃO

Um indivíduo ou uma empresa solicita crédito. Quais são as fontes de informação para julgar se o crédito deve ser concedido? As fontes que podem ser utilizadas são os demonstrativos financeiros, referências bancárias e serviços de crédito.

Demonstrativos financeiros. Uma fonte vital de informação são os demonstrativos financeiros do solicitante. Quem tem situação financeira saudável não hesitará em apresentar seus demonstrativos financeiros. Relatórios intermediários, quando disponíveis, são mais recomendáveis do que relatórios anuais. Preferem-se relatórios que tenham sido auditados. Os demonstrativos financeiros são úteis para o cálculo de índices de liquidez, estrutura de capital, eficiência e rentabilidade, que podem ser aplicados na determinação do risco do crédito. Se a empresa utilizar o modelo de atribuição de pontos ou se o crédito solicitado é muito elevado, as demonstrações financeiras são de fundamental importância.

Referências bancárias. Outra fonte de informação muito utilizada é o banco com o qual o solicitante do crédito opera. O vendedor pode entrar em contato com este banco, através do seu próprio banco. O banco tem informações acerca do saldo médio, linhas de crédito utilizadas e outras informações financeiras. Desde que o solicitante autorize, o banco não se oporá a fornecer estas informações para o vendedor.

Serviços de crédito. Os serviços de crédito são especializados na consolidação das experiências de diversas empresas com o solicitante do crédito. Compilam informações sobre o comportamento do solicitante nos pagamentos efetuados a várias empresas onde tenha comprado a prazo. Podem ser obtidas informações com firmas clientes do serviço de crédito, que, reciprocamente informam ao serviço sua experiência com seus clientes.

Além dessas fontes, a empresa pode compilar suas próprias informações. O seu pessoal de vendas pode preparar relatórios sobre o cliente potencial. Alternativamente, se o valor do crédito for suficientemente alto, um funcionário do departamento de crédito pode ser enviado para visitar pessoalmente a empresa e obter maior número de informações.

Análise de crédito e Limite de crédito. Ao avaliar um pedido de crédito, uma empresa precisa verificar a disposição e a capacidade de pagar, de quem solicita o crédito. Se um dos requisitos não é atendido, a empresa corre o risco de não receber os pagamentos. A disposição de pagar é julgada pelo desempenho financeiro passado. A capacidade de pagamento é avaliada pela compatibilidade de seus demonstrativos financeiros em relação ao volume de crédito solicitado. A análise do crédito pode utilizar abordagem heurística ou estatística.

Abordagem heurística. É fundamentada na experiência gerencial e na intuição; por isso tem natureza heurística.

Oito fatores devem ser considerados na determinação do limite de crédito e na concessão de crédito:

- proporção das compras;

- pontualidade de pagamento;

- anos desde a fundação;

- margem de lucro;

- índices de liquidez;

- exigível total sobre total de ativos;

- giro do estoque;

- fator qualitativo.

Abordagem estatística. Na abordagem quantitativa da análise de crédito, o vendedor se baseia nas informações financeiras e nos registros de pagamentos das empresas para as quais vendeu a crédito. Os clientes antigos podem ser classificados em duas categorias: alto risco e baixo risco. As informações financeiras dos clientes, tratadas através de um procedimento estatístico chamado análise discriminante múltipla, dão origem a um modelo estatístico para determinar um índice classificador de crédito.

Antes de tudo, a análise discriminante destaca quais são as variáveis mais relevantes para distinguir um cliente de baixo risco de um cliente de alto risco. Isto é, o vendedor

pode iniciar sua análise com trinta índices ou variáveis. A análise discriminante pode indicar que somente cinco variáveis são importantes para caracterizar clientes de alto e baixo risco.

PROCEDIMENTOS DE COBRANÇA

A empresa pode adotar vários procedimentos de cobrança para tentar receber de clientes inadimplentes. As ações iniciais devem ser suaves: devem tornar-se rígidas, se o cliente insistir em não efetuar o pagamento. Os procedimentos de cobrança, por ordem de preferência, são a correspondência, telefonema, visita pessoal, agência de cobrança e ação legal.

Correspondência. Se um cliente atrasar o pagamento, a empresa deve enviar uma carta polida, solicitando que o débito seja liquidado imediatamente. Se o pagamento não for recebido em alguns dias, devem ser enviadas outra ou mais cartas insistindo.

Telefonema. Se as cartas não obtiverem sucesso, um funcionário do departamento de crédito, de preferência o gerente, deve telefonar para o cliente e solicitar a imediata liquidação do débito. O gerente de crédito pode também avisar sobre a possibilidade de ação legal, caso não seja feito o pagamento.

Visita pessoal. Algumas empresas utilizam pessoal de cobrança ou representantes de vendas para visita a clientes em atraso. A empresa acredita que um encontro direto com o cliente proporcione uma vantagem sobre outros credores.

Agência de cobrança. Se as medidas não obtiverem sucesso, a empresa pode utilizar os serviços de uma agência de cobrança. A taxa de serviços das agências é alta – geralmente 50% do valor cobrado. Para pequenos clientes em atraso, esta pode ser a única alternativa viável.

Alterações Simultâneas nas Condições de Pagamento

Muitas empresas, na prática, promovem mudanças em todas as condições de pagamento. Como foi destacado, aumentar o prazo de vencimento tem efeito relevante sobre o volume de vendas, enquanto que mudanças nas outras duas condições têm maior impacto sobre o nível de contas a receber. Uma empresa que pretenda alterar todas as condições de pagamento precisa avaliar o impacto potencial sobre o lucro incremental.

POLÍTICA DE COBRANÇA

Quando um cliente se torna inadimplente, a empresa tem uma série de meios para tentar receber. Entre estes meios, a empresa pode enviar correspondência, telefonar, visitar pessoalmente, utilizar um agente de cobranças e agir legalmente. O procedimento adotado tem impacto direto sobre o prejuízo com maus devedores e sobre o prazo médio de cobranças. A empresa tem interesse óbvio em reduzir tanto o prejuízo com maus devedores como o prazo médio de cobrança, o que reduziria o total das contas a receber e o respectivo investimento. Geralmente, quanto maiores as despesas da empresa com cobrança, menores os custos de inadimplência (prejuízos com maus devedores) e o custo de manter elevados níveis das contas a receber. Entretanto, a produtividade marginal diminui à medida que a empresa aumenta seus dispêndios com a cobrança.

A discussão sobre política de cobrança baseia-se no fato de que as vendas independem de tal política. Muitas empresas admitem que a aplicação de uma política de cobrança muito agressiva irrita alguns clientes que pagam regularmente com atraso. Uma política agressiva deve afetar negativamente as vendas. Uma segunda conseqüência de uma política agressiva é forçar mais clientes a pagar com descontos. Estes dois fatores devem ser considerados antes de se adotar uma política de cobrança que iguale os custos de inadimplência às despesas de cobrança.

PROCEDIMENTOS DE CRÉDITO E COBRANÇA

Os itens anteriores abordaram de maneira genérica as políticas de crédito e cobrança.

Este item discutirá como essas políticas podem ser aplicadas a cada cliente. Primeiro, se tratará das fontes de informação e decisão de conceder crédito. Finalmente, serão discutidos alguns procedimentos específicos para cobrar clientes inadimplentes.

FONTES DE INFORMAÇÃO

Um indivíduo ou uma empresa solicita crédito. Quais são as fontes de informação para julgar se o crédito deve ser concedido? As fontes que podem ser utilizadas são os demonstrativos financeiros, referências bancárias e serviços de crédito.

Demonstrativos financeiros. Uma fonte vital de informação são os demonstrativos financeiros do solicitante. Quem tem situação financeira saudável não hesitará em apresentar seus demonstrativos financeiros. Relatórios intermediários, quando disponíveis, são mais recomendáveis do que relatórios anuais. Preferem-se relatórios que tenham sido auditados. Os demonstrativos financeiros são úteis para o cálculo de índices de liquidez, estrutura de capital, eficiência e rentabilidade, que podem ser aplicados na determinação do risco do crédito. Se a empresa utilizar o modelo de atribuição de pontos ou se o crédito solicitado é muito elevado, as demonstrações financeiras são de fundamental importância.

Referências bancárias. Outra fonte de informação muito utilizada é o banco com o qual o solicitante do crédito opera. O vendedor pode entrar em contato com este banco, através do seu próprio banco. O banco tem informações acerca do saldo médio, linhas de crédito utilizadas e outras informações financeiras. Desde que o solicitante autorize, o banco não se oporá a fornecer estas informações para o vendedor.

Serviços de crédito. Os serviços de crédito são especializados na consolidação das experiências de diversas empresas com o solicitante do crédito. Compilam informações sobre o comportamento do solicitante nos pagamentos efetuados a várias empresas onde tenha comprado a prazo. Podem ser obtidas informações com firmas clientes do serviço de crédito, que, reciprocamente informam ao serviço sua experiência com seus clientes.

Além dessas fontes, a empresa pode compilar suas próprias informações. O seu pessoal de vendas pode preparar relatórios sobre o cliente potencial. Alternativamente, se o valor do crédito for suficientemente alto, um funcionário do departamento de crédito pode ser enviado para visitar pessoalmente a empresa e obter maior número de informações.

Análise de crédito e Limite de crédito. Ao avaliar um pedido de crédito, uma empresa precisa verificar a disposição e a capacidade de pagar, de quem solicita o crédito. Se um dos requisitos não é atendido, a empresa corre o risco de não receber os pagamentos. A disposição de pagar é julgada pelo desempenho financeiro passado. A capacidade de pagamento é avaliada pela compatibilidade de seus demonstrativos financeiros em relação ao volume de crédito solicitado. A análise do crédito pode utilizar abordagem heurística ou estatística.

Abordagem heurística. É fundamentada na experiência gerencial e na intuição; por isso tem natureza heurística.

Oito fatores devem ser considerados na determinação do limite de crédito e na concessão de crédito:

- proporção das compras;

- pontualidade de pagamento;

- anos desde a fundação;

- margem de lucro;

- índices de liquidez;

- exigível total sobre total de ativos;

- giro do estoque;

- fator qualitativo.

Abordagem estatística. Na abordagem quantitativa da análise de crédito, o vendedor se baseia nas informações financeiras e nos registros de pagamentos das empresas para as quais vendeu a crédito. Os clientes antigos podem ser classificados em duas categorias: alto risco e baixo risco. As informações financeiras dos clientes, tratadas através de um procedimento estatístico chamado análise discriminante múltipla, dão origem a um modelo estatístico para determinar um índice classificador de crédito.

Antes de tudo, a análise discriminante destaca quais são as variáveis mais relevantes para distinguir um cliente de baixo risco de um cliente de alto risco. Isto é, o vendedor

pode iniciar sua análise com trinta índices ou variáveis. A análise discriminante pode indicar que somente cinco variáveis são importantes para caracterizar clientes de alto e baixo risco.

PROCEDIMENTOS DE COBRANÇA

A empresa pode adotar vários procedimentos de cobrança para tentar receber de clientes inadimplentes. As ações iniciais devem ser suaves: devem tornar-se rígidas, se o cliente insistir em não efetuar o pagamento. Os procedimentos de cobrança, por ordem de preferência, são a correspondência, telefonema, visita pessoal, agência de cobrança e ação legal.

Correspondência. Se um cliente atrasar o pagamento, a empresa deve enviar uma carta polida, solicitando que o débito seja liquidado imediatamente. Se o pagamento não for recebido em alguns dias, devem ser enviadas outra ou mais cartas insistindo.

Telefonema. Se as cartas não obtiverem sucesso, um funcionário do departamento de crédito, de preferência o gerente, deve telefonar para o cliente e solicitar a imediata liquidação do débito. O gerente de crédito pode também avisar sobre a possibilidade de ação legal, caso não seja feito o pagamento.

Visita pessoal. Algumas empresas utilizam pessoal de cobrança ou representantes de vendas para visita a clientes em atraso. A empresa acredita que um encontro direto com o cliente proporcione uma vantagem sobre outros credores.

Agência de cobrança. Se as medidas não obtiverem sucesso, a empresa pode utilizar os serviços de uma agência de cobrança. A taxa de serviços das agências é alta – geralmente 50% do valor cobrado. Para pequenos clientes em atraso, esta pode ser a única alternativa viável.

Ação legal. A ação legal é normalmente dispendiosa e não garante o pagamento. Se ocliente estiver em posição financeira muito fraca, a ação legal pode forçar suafalência. A empresa pode escolher a ação legal, como um argumento de negociação, com grandes clientes inadimplentes. Com eles, a empresa pode usar a ameaça dos meios legais para indicar uma administração mais competente.

Administração de Estoques

Função dos Estoques

Os estoques existem por quatro razões:

Primeira: a demanda pelos produtos da empresa nunca é perfeitamente conhecida.

Empresas mantêm estoque de produtos acabados para assegurar que quantidade adequada de produtos estará disponível para atender a demanda. O termo adequado precisa ser interpretado cuidadosamente. Grandes estoques de produtos acabados garantiriam que toda a demanda seria atendida. Entretanto, os custos de estocagem também seriam altos. Por outro lado, manter estoques pequenos minimizaria os custos de estocagem, mas os custos de oportunidade, por estar freqüentemente sem estoque, são altos. Uma administração correta de estoques exige um criterioso equilíbrio entre ter estoques suficientes para atender a demanda e manter os correspondentes custos de estocagem em nível razoável.

Segunda: é o tempo consumido no processo produtivo. O estoque de produtos em processo se refere a itens parcialmente fabricados. As empresas geralmente consideram econômico manter estoques de produtos intermediários. Dessa forma, um estágio de produção não é inteiramente dependente do outro. Se, por exemplo, um estágio de produção estiver temporariamente com problemas, a produção não é interrompida nos outros estágios, utilizando-se do estoque de produtos em processo.

Terceira: é que a empresa constata ser mais econômico comprar grandes quantidades de matérias-primas. A maioria das empresas mantém estoque de matérias primas. Algumas vezes, a empresa forma grandes estoques de matérias-primas em antecipação a um aumento de preço pelos fornecedores, uma possível escassez de materiais, uma greve de trabalhadores que afete os fornecedores etc.

Quarta: é que, em geral, é mais barato produzir grandes volumes e em regime constante, ao longo do tempo. As economias resultariam da melhor utilização da capacidade instalada da fábrica e de uma força de trabalho estável. Manter estoques é importante porque possibilita à empresa prestar um melhor serviço aos seus clientes.

Manter estoques também exige um investimento de capital. Um investimento excessivo em estoques afeta negativamente o desempenho financeiro e a eficiência da empresa. Por exemplo, um excesso de estoques diminui o retorno sobre o total de ativos e o giro do estoque. A administração de estoques é uma importante tarefa gerencial.

Administração de Estoques

Uma administração correta de estoques visa equilibrar os custos de estocagem e o adequado atendimento à demanda. Níveis de estoques – muito alto ou muito baixo – não são recomendáveis. Manter altos níveis de estoque garante a capacidade da empresa em atender à demanda. Também acarreta maiores custos de estocagem. Um estoque muito baixo, embora represente um menor custo de estocagem, aumenta o custo de oportunidade de estar sem estoque e aumenta a insatisfação do cliente.

CUSTOS VINCULADOS AO ESTOQUE

Os custos vinculados ao estoque são de três tipos: custos de manter, custos de repor e custos de faltar estoque.

Os custos de manter estoque englobam:

1.Custo de armazenagem;

2.Custo de movimentação do estoque;

3.Custo de impostos associados ao estoque;

4.Custo de seguro do estoque;

5.Custo de obsolescência;

6.Custo de perdas ou roubo;

7.Custo de fiscalização do estoque;

8.Custo de capital para investimento em estoque.

O segundo tipo de custo de estoque – custos de repor – são custos que ocorrem periodicamente, quando o estoque é reposto. Custos de repor incluem:

1.Custo de preparação dos pedidos;

2.Custo de telefonemas associados aos pedidos;

3.Custo de emissão dos pedidos;

4.Custo de correio e dos impressos;

5.Custo de receber os pedidos;

6.Custo de processamento das contas a pagar.

Muitos desses custos ocorrem cada vez que se coloca um pedido. O terceiro tipo de custo de estocagem é o custo de não se ter estoque ou custo de faltar estoque. Os custos da falta de estoque incluem os custos de vendas perdidas, má vontade dos clientes e o processamento de pedidos especiais. Os custos da falta de estoques dependem do nível de serviços que a empresa presta a seus clientes. As empresas geralmente controlam estes custos, mantendo um estoque de segurança adequado.

LOTE ECONÔMICO

Administração de Estoques

Função dos Estoques

Os estoques existem por quatro razões:

Primeira: a demanda pelos produtos da empresa nunca é perfeitamente conhecida.

Empresas mantêm estoque de produtos acabados para assegurar que quantidade adequada de produtos estará disponível para atender a demanda. O termo adequado precisa ser interpretado cuidadosamente. Grandes estoques de produtos acabados garantiriam que toda a demanda seria atendida. Entretanto, os custos de estocagem também seriam altos. Por outro lado, manter estoques pequenos minimizaria os custos de estocagem, mas os custos de oportunidade, por estar freqüentemente sem estoque, são altos. Uma administração correta de estoques exige um criterioso equilíbrio entre ter estoques suficientes para atender a demanda e manter os correspondentes custos de estocagem em nível razoável.

Segunda: é o tempo consumido no processo produtivo. O estoque de produtos em processo se refere a itens parcialmente fabricados. As empresas geralmente consideram econômico manter estoques de produtos intermediários. Dessa forma, um estágio de produção não é inteiramente dependente do outro. Se, por exemplo, um estágio de produção estiver temporariamente com problemas, a produção não é interrompida nos outros estágios, utilizando-se do estoque de produtos em processo.

Terceira: é que a empresa constata ser mais econômico comprar grandes quantidades de matérias-primas. A maioria das empresas mantém estoque de matérias primas. Algumas vezes, a empresa forma grandes estoques de matérias-primas em antecipação a um aumento de preço pelos fornecedores, uma possível escassez de materiais, uma greve de trabalhadores que afete os fornecedores etc.

Quarta: é que, em geral, é mais barato produzir grandes volumes e em regime constante, ao longo do tempo. As economias resultariam da melhor utilização da capacidade instalada da fábrica e de uma força de trabalho estável. Manter estoques é importante porque possibilita à empresa prestar um melhor serviço aos seus clientes.

Manter estoques também exige um investimento de capital. Um investimento excessivo em estoques afeta negativamente o desempenho financeiro e a eficiência da empresa. Por exemplo, um excesso de estoques diminui o retorno sobre o total de ativos e o giro do estoque. A administração de estoques é uma importante tarefa gerencial.

Administração de Estoques

Uma administração correta de estoques visa equilibrar os custos de estocagem e o adequado atendimento à demanda. Níveis de estoques – muito alto ou muito baixo – não são recomendáveis. Manter altos níveis de estoque garante a capacidade da empresa em atender à demanda. Também acarreta maiores custos de estocagem. Um estoque muito baixo, embora represente um menor custo de estocagem, aumenta o custo de oportunidade de estar sem estoque e aumenta a insatisfação do cliente.

CUSTOS VINCULADOS AO ESTOQUE

Os custos vinculados ao estoque são de três tipos: custos de manter, custos de repor e custos de faltar estoque.

Os custos de manter estoque englobam:

1.Custo de armazenagem;

2.Custo de movimentação do estoque;

3.Custo de impostos associados ao estoque;

4.Custo de seguro do estoque;

5.Custo de obsolescência;

6.Custo de perdas ou roubo;

7.Custo de fiscalização do estoque;

8.Custo de capital para investimento em estoque.

O segundo tipo de custo de estoque – custos de repor – são custos que ocorrem periodicamente, quando o estoque é reposto. Custos de repor incluem:

1.Custo de preparação dos pedidos;

2.Custo de telefonemas associados aos pedidos;

3.Custo de emissão dos pedidos;

4.Custo de correio e dos impressos;

5.Custo de receber os pedidos;

6.Custo de processamento das contas a pagar.

Muitos desses custos ocorrem cada vez que se coloca um pedido. O terceiro tipo de custo de estocagem é o custo de não se ter estoque ou custo de faltar estoque. Os custos da falta de estoque incluem os custos de vendas perdidas, má vontade dos clientes e o processamento de pedidos especiais. Os custos da falta de estoques dependem do nível de serviços que a empresa presta a seus clientes. As empresas geralmente controlam estes custos, mantendo um estoque de segurança adequado.

LOTE ECONÔMICO

Considerem-se duas empresas A e B. Ambas compram os mesmos materiais e vendem o mesmo produto final. A empresa A compra matérias-primas em pequenas quantidades e mantém um baixo nível de estoque de produto final. A empresa B compra grandes quantidades de matérias-primas e mantém um elevado estoque. Os gerentes de ambas as empresas sustentam que seu sistema de administração de estoques é melhor.

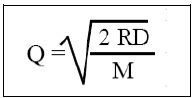

Estarão ambos certos? Talvez, mas provavelmente ambos estão administrando mal seus estoques. A empresa A tem baixos custos de manter, mas provavelmente seus custos de repor são elevados. O inverso ocorre com a empresa B. Como B compra grandes volumes, o número de pedidos colocados num certo período é menor e seus custos de manter estoques são elevados. Uma opção mais razoável seria equilibrar os custos de manter e repor. Tal resultado pode ser alcançado, aplicando um modelo que determine a quantidade correta de cada pedido, o número de pedidos a serem colocados num certo período e o valor do estoque médio. O número ideal de unidades por pedido é denominado de lote econômico e este modelo de administração de estoques é chamado de modelo do lote econômico (MLE), cuja fórmula é:

Onde:

Q = número de unidades a serem encomendadas em cada pedido para minimizar os custos vinculados ao estoque;

R = custo de repor o estoque (por pedido);

D = demanda do período;

M = custo de manter o estoque (por unidade).

VARIAÇÃO NA DEMANDA E ESTOQUE DE SEGURANÇA

Na discussão sobre o MLE admitiu-se que a demanda é constante e conhecida. Na realidade, a demanda não é conhecida e tende a variar no tempo. Não ser capaz de atender à demanda resulta em perdas de vendas, que traz consigo um custo de oportunidade. Além disso, não ser capaz de atender à demanda acarreta má vontade do cliente. Finalmente, uma empresa sem estoque pode tentar atender um cliente, através de um pedido especial. Todas estas situações de falta de estoque elevam o custo. Uma forma intuitiva de lidar com a demanda não prevista é formar um estoque de segurança, acima da quantidade determinada pela aplicação do MLE. Como determinar o nível ótimo de segurança? Deve-se encontrar o equilíbrio entre os custos do estoque de segurança e os custos da falta de estoque. O nível do estoque de segurança depende do prazo de entrega dos materiais, distribuição de probabilidade da demanda do item e política de serviços prestados ao cliente.

Endividamento e Alavancagem Financeira

Este módulo discute questões relacionadas à oportunidade e às vantagens e desvantagens do uso de capitais de terceiros, ou endividamento, para alavancar o crescimento e a lucratividade do capital próprio da empresa. Do ponto de vista empresarial e financeiro, o endividamento é um mal necessário, já a alavancagem é uma estratégia consciente e deliberada que permite aumentar o retorno sobre o capital próprio, sob condições de risco controláveis.

Endividamento e Alavancagem

Onde:

Q = número de unidades a serem encomendadas em cada pedido para minimizar os custos vinculados ao estoque;

R = custo de repor o estoque (por pedido);

D = demanda do período;

M = custo de manter o estoque (por unidade).

VARIAÇÃO NA DEMANDA E ESTOQUE DE SEGURANÇA

Na discussão sobre o MLE admitiu-se que a demanda é constante e conhecida. Na realidade, a demanda não é conhecida e tende a variar no tempo. Não ser capaz de atender à demanda resulta em perdas de vendas, que traz consigo um custo de oportunidade. Além disso, não ser capaz de atender à demanda acarreta má vontade do cliente. Finalmente, uma empresa sem estoque pode tentar atender um cliente, através de um pedido especial. Todas estas situações de falta de estoque elevam o custo. Uma forma intuitiva de lidar com a demanda não prevista é formar um estoque de segurança, acima da quantidade determinada pela aplicação do MLE. Como determinar o nível ótimo de segurança? Deve-se encontrar o equilíbrio entre os custos do estoque de segurança e os custos da falta de estoque. O nível do estoque de segurança depende do prazo de entrega dos materiais, distribuição de probabilidade da demanda do item e política de serviços prestados ao cliente.

Endividamento e Alavancagem Financeira

Este módulo discute questões relacionadas à oportunidade e às vantagens e desvantagens do uso de capitais de terceiros, ou endividamento, para alavancar o crescimento e a lucratividade do capital próprio da empresa. Do ponto de vista empresarial e financeiro, o endividamento é um mal necessário, já a alavancagem é uma estratégia consciente e deliberada que permite aumentar o retorno sobre o capital próprio, sob condições de risco controláveis.

Endividamento e Alavancagem

Nas operações as empresas utilizam recursos próprios e de terceiros. O capital de terceiros, representado basicamente pelo contas a pagar e por empréstimos, é essencial para suportar o crescimento das vendas da maioria das empresas. O uso adequado dos recursos de terceiros permite aumentar os lucros de forma significativa. A questão que se coloca é “quanto e quando usar recursos de terceiros?”.

O CONCEITO DE ALAVANCAGEM

Alavancar consiste em utilizar recursos de terceiros, ou “se endividar”, para aumentar o retorno sobre os recursos próprios. O grau de endividamento é avaliado por um percentual que mede a relação entre os recursos de terceiros e o total de ativos da empresa. Naturalmente os recursos de terceiros têm um custo. O importante é avaliar o impacto desses custos no retorno sobre o patrimônio líquido (capital próprioaplicado). É importante também avaliar os riscos envolvidos com estes recursos.

Alavancagem e Retorno Sobre o Patrimônio Líquido

O CONCEITO DE ALAVANCAGEM

Alavancar consiste em utilizar recursos de terceiros, ou “se endividar”, para aumentar o retorno sobre os recursos próprios. O grau de endividamento é avaliado por um percentual que mede a relação entre os recursos de terceiros e o total de ativos da empresa. Naturalmente os recursos de terceiros têm um custo. O importante é avaliar o impacto desses custos no retorno sobre o patrimônio líquido (capital próprioaplicado). É importante também avaliar os riscos envolvidos com estes recursos.

Alavancagem e Retorno Sobre o Patrimônio Líquido

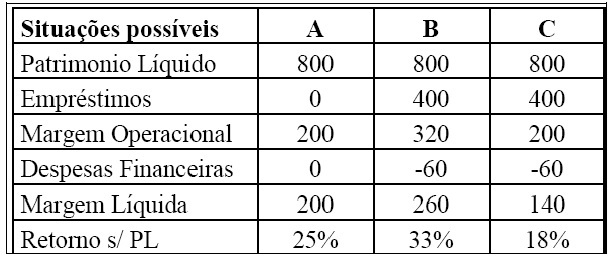

Como ilustração, tome-se o caso de uma empresa que tem patrimônio líquido de $ 800, um nível atual de lucro igual a $ 200 e pode tomar um empréstimo de $ 400, com custo (real) de $ 60, para financiar estoques e C/R maiores decorrentes de um possível aumento nas vendas. O quadro abaixo mostra três situações possíveis: (A) indica a situação atual; (B) as vendas aumentam e o lucro aumenta para $ 320, e (C) as vendas não aumentam.

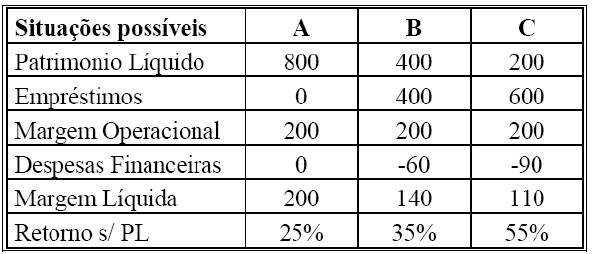

Se as vendas crescerem como previsto, o retorno s/PL cresce em cerca de 30%. Por outro lado, não crescendo as vendas, a empresa reduz o retorno s/PL a quase metade deste valor objetivo. Note-se agora, o impacto da alavancagem considerando, no exemplo acima, o mesmo volume de vendas atual (A) com três estruturas patrimoniais diferentes.

Pode-se concluir dos exemplos anteriores, que (1) o uso de recursos de terceiros traz consigo o risco de comprometimento do retorno s/PL, se as vendas não atingirem os volumes desejados, no entanto, (2) o retorno pode ser significativamente aumentado com o uso de recursos de terceiros quando estes têm um custo menor que a margem oferecida pelas operações (no caso acima, 15% x 25%).

Critérios para Alavancagem

As diferentes alternativas de obtenção de recursos externos para financiar o crescimento da empresa podem ser analisadas em termos dos seguintes critérios: disponibilidade, lucratividade, confiabilidade, flexibilidade e risco.

DISPONIBILIDADE

Disponibilidade se refere à possibilidade de uso dos recursos, (1) quer pelo acesso à fonte de recursos, (2) quer pela adequação dos mesmos à aplicação visualizada. Uma empresa com elevado endividamento bancário pode não ter condições de obter novos empréstimos. Outra, para financiar um aumento de estoques por um prazo curto, pode não encontrar vantagem em fazer um leasing. A eliminação das fontes às quais a empresa não tem acesso ou que são inadequadas já simplifica bastante o problema.

LUCRATIVIDADE

Lucratividade diz respeito à “contribuição líquida” dos recursos ao lucro da empresa. Uma extensão de prazo de pagamento ou de volume de um fornecedor confiável é um recurso ideal para a empresa. Já um aumento de capital para uma empresa lucrativa pode sair “mais caro”, no médio e longo prazo, que um empréstimo bancário! Da mesma forma, um insumo barato pode comprometer a qualidade do produto e a imagem da empresa.

CONFIABILIDADE

Confiabilidade se refere à “disponibilidade continuada” do recurso. Se um empréstimo é necessário por, digamos, seis meses e o banco só empresta por até 90 dias, ou se a empresa tem giro de 40 dias e um fornecedor “só pode segurar” trinta dias (lógico, até cobrando os custos da “espera”, se preciso) – exemplificam caso de fontes em que a empresa “não pode confiar”.

FLEXIBILIDADE

Flexibilidade está relacionada com a possibilidade da fonte de recursos “ampliar” o prazo ou o montante emprestado, ou ainda “ajustar” o valor das prestações se as circunstâncias exigirem. Um crédito rotativo é um exemplo de grande flexibilidade: a empresa usa e paga pelo que usa em decorrência do próprio giro dos negócios.

RISCO

Risco pode ser entendido como a probabilidade de inadimplência pela impossibilidade de honrar a obrigação assumida. A inadimplência traz consigo custos elevados – podendo até obrigar o encerramento da empresa. O risco pode ser razoavelmente avaliado pelo histórico de vendas e lucratividade da empresa. Lógico, a empresa deve evitar sempre assumir empréstimos que possam colocá-la em uma posição difícil na eventualidade da inadimplência.

A aplicação dos critérios acima deve considerar as características da empresa e do objetivo do empréstimo. Comparado a um empréstimo fixo, um empréstimo rotativo, com custo direto maior, pode apresentar um custo final menor se for utilizado poucas vezes. Da mesma forma, um leasing pode ter um custo total maior, porém deixa fundos livres para outras aplicações de curto prazo.

Objetivos Empresariais e Alavancagem

De uma maneira geral, poucas empresas fazem uma avaliação do risco e do retorno associados à alavancagem. As empresas tendem a utilizar capitais de terceiros de uma forma casuística – quando surge uma “oportunidade” ou para resolver algum imprevisto específico. O uso de capitais de terceiros, no entanto, pode e deve ser feito de forma sistemática, sob pena da empresa, em caso extremo, se expor, paradoxalmente, ao risco de falência. Os critérios discutidos acima oferecem parâmetros para uma avaliação do risco e do retorno esperados.

OBJETIVOS PARA ALAVANCAGEM

Uma empresa pode tomar um empréstimo por diferentes motivos. No âmbito da gestão do caixa, na maioria das vezes o motivo recai em um dos seguintes casos:

1.resolver um problema de caixa;

2.facilitar o crescimento;

3.aumentar a lucratividade;

4.aumentar a flexibilidade financeira.

Num sentido bastante amplo, o uso de capitais é feito sempre para resolver um problema de caixa, presente ou potencial. Uma empresa com bastante capital próprio pode dispensar o uso de capital de terceiros – assim, “dará passos do tamanho de suas pernas”. Contudo, posto como um objetivo, alavancar a empresa visa também aumentar o retorno sobre o capital próprio. Apesar de que mais de uma solução pode existir para a empresa atingir os objetivos acima, parte-se do pressuposto de que foram feitas análises das contas e a análise estrutural antes de assumir que a alavancagem pode ser potencialmente benéfica.

Resolvendo Problemas de Caixa

Uma empresa tem um problema de caixa toda vez que não tem condições de saldar seus compromissos nos termos acertados com fornecedores, bancos, governo e, nas piores situações, com seus funcionários. Mesmo quando dispõe de recursos suficientes para suprir as demandas de caixa das operações, a empresa pode ter um “buraco” no caixa devido a mudanças inesperadas de mercado – queda nas vendas, aumento no custo de insumos e serviços, atraso no recebimento de faturas, perda de produção, “pacotes do governo”e outros. Além dos problemas “evidentes” de caixa, uma empresa pode ter problemas “ocultos”. Este tipo de problema surge quando não há um ajuste adequado entre entradas e saídas de numerário.

Exemplos: uma firma pode ter um C/P cronicamente atrasado devido a um descompasso entre compras/produção/vendas – em geral compras realizadas para mais de um ciclo de produção/vendas ou prazos de vendas inadequados para “cobrir” em tempo o C/P. Uma outra pode assumir um compromisso de longo prazo inadequado com o volume de recursos que será gerado até o vencimento da obrigação. O problema só surgirá efetivamente no vencimento – mas sua estrutura patrimonial pode revelar isto muito antes.

Ultrapassando o Ponto de Equilíbrio

A empresa precisa de recursos de terceiros para atingir um volume superior ao seu

break-even. Esta é uma situação muito freqüente – sem os créditos comerciais do C/P e, eventualmente, sem empréstimos, a empresa não consegue volumes de produção e vendas adequados. De fato, para o crescimento da empresa, o uso equilibrado de capitais de terceiros pode ser inevitável. O C/P, por exemplo, é um recurso que tende a “crescer” com o crescimento da empresa, desde que ela mantenha um relacionamento comercial adequado com seus fornecedores.

Alavancagem e Descontos de Fornecedores

Os descontos de fornecedores permitem à empresa ampliar volumes e margens de lucro do produto final. Em geral, estes descontos estão relacionados com prazos de pagamentos e volumes de compras. Interessa à empresa comprar volumes maiores ou antecipar pagamentos sempre que ela (1) visualiza um correspondente crescimento nas vendas e (2) o “custo do desconto” é compensador. O custo do desconto deve ser avaliado levando-se em consideração (1) o custo financeiro da antecipação do pagamento mais (2) o custo adicional de carregamento de estoques decorrente da aquisição de um volume maior de mercadorias.

Flexibilidade com Endividamento Adequado

A flexibilidade do caixa é importante para permitir à empresa o aproveitamento de “oportunidades de negócios” e fazer frente a flutuações nas vendas – especialmente quando são freqüentes ou sazonais. Flexibilidade de caixa permite à empresa manter políticas mais restritivas ou mais liberais de venda e cobrança, conforme a conjuntura e as exigências do negócio. Se as margens de lucro permitem, pode-se ainda estender os prazos de pagamento para conseguir maiores volumes. De todo modo, a empresa que tem controle sobre seu endividamento pode alocar os recursos de forma mais produtiva. Os empréstimos, naturalmente, serão pagos.

Fontes de Recursos para Alavancagem

As principais fontes de recursos para alavancagem da empresa são: fornecedores, bancos (“instituições financeiras”, de forma mais ampla), e o mercado de capitais. Por serem pouco flexíveis, são secundários, neste contexto, os créditos como aluguéis, salários e impostos. Cada alternativa de crédito apresenta características próprias de prazo, volume e forma de pagamento. Cada uma tem vantagens específicas e podem ser mais ou menos interessantes, dependendo dos objetivos da empresa.

CRÉDITO DE FORNECEDORES

Os créditos de fornecedores são vistos como parte inerente do negócio. No entanto, um adequado relacionamento comercial pode contribuir, de forma significativa, para “flexibilizar” os termos usuais. O C/P de fornecedores equivale a um “empréstimo rotativo permanente”, que aumenta espontaneamente com o crescimento da empresa. O “custo” se limita, como regra geral, à fidelidade ou preferência que é dada pela empresa ao fornecedor.

CRÉDITO DE INSTITUIÇÕES FINANCEIRAS

Quando os créditos concedidos pelos fornecedores ao C/P não são suficientes, a segunda alternativa mais utilizada são os bancos. É importante diferenciar os créditos comerciais, em geral voltados para o curto prazo (3 meses a um ano), e os créditos de investimento, quase sempre de longo prazo (24 meses ou mais). Quanto à forma de pagamento tem-se: empréstimos com um único pagamento, e com pagamentos parcelados, geralmente mensais, com ou sem parcelas intercaladas. Destaca-se o crédito rotativo, para o qual se define um valor máximo que a empresa vai utilizando conforme precisa e repondo a prazos combinados, em geral a cada mês. De forma similar ao crédito de fornecedores, as linhas de crédito bancário tendem a “crescer” automaticamente com o crescimento da empresa. Os custos dos empréstimos bancários incluem, além dos juros e correção monetária: saldos compensatórios ou reciprocidade, taxas de abertura, renovação de cadastro, restrições legais e fiscais, comissões e honorários (eventuais), o “peso”do sistema financeiro (Banco Central) em caso de inadimplência, e por último, porém não menos importante, o “tempo”dos executivos da empresa dedicado às negociações.

CRÉDITO DIRETO AO CONSUMIDOR

O financiamento ou crédito direto ao consumidor é uma das formas mais usuais de crédito comercial para aquisição de bens e serviços, com ou sem a interveniência da empresa vendedora. As vantagens para a empresa são: (1) recebimento à vista das vendas realizadas – como conseqüência, maior liquidez e menor necessidade de capital de giro, (2) menor incidência fiscal – reduzindo os custos de financiamento, (3) possibilidade de oferecer aos clientes taxas e prazos diferenciados, e (4) possibilidade de dispensa da coobrigação, ou seja, da transferência total do risco de crédito para o banco.

CRÉDITO ROTATIVO / VENDOR

O vendor é uma linha de crédito rotativo que a empresa utiliza para liquidar as vendas que realiza para seus distribuidores. Através do vendor, o banco financia os compradores, com a co-obrigação direta da empresa vendedora. As vantagens do vendor para a empresa são semelhantes às do crédito direto ao consumidor, sendo que o vendor é feito numa escala maior e mais concentrada. Existe ainda a possibilidade de a empresa conceder descontos sobre os preços à vista para clientes finais, devido à menor incidência fiscal, reduzindo os custos do financiamento tomado.

CRÉDITO MERCANTIL / FACTORING