Análise de Solvência das Empresas

Análise Financeira é o exame detalhado dos dados financeiros da empresa, das suas condições internas e fatores externos que afetem de forma direta ou indiretamente sua atividade. A solvência não interessa ao provedor de recursos. A este, interessa mesmo a empresa viva, em franca atividade, gerando bens e serviços, promovendo vendas e recebimentos capazes de alimentar saudavelmente o fluxo de caixa.Solvência das empresas

A análise da solvência é uma técnica utilizada para indicar se a estrutura financeira da empresa tem condições de saldar suas dívidas. Para isso a análise da solvência leva em consideração três conceitos importantes da análise financeira:

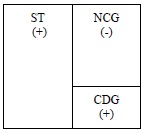

Capital de Giro (CDG): Excedente de dinheiro, bens e direitos de curto prazo em relação à dívida de curto Prazo;

Saldo de Tesouraria (ST): Corresponde a parte do Capital de Giro relacionada aos itens financeiros (caixa, aplicações, bancos, empréstimos).

Necessidade de Capital de Giro (NCG) ou Investimento Operacional em Giro (IOG): Corresponde a parte do Capital de Giro relacionada aos itens operacionais (estoques, duplicatas a receber, fornecedores, impostos a pagar).

Uma empresa será mais Solvente quando seu CDG for positivo, composto por um maior ST e menor NCG. Uma empresa será menos Solvente quanto seu CDG for negativo, composto por um ST também negativo e um NCG positivo. Neste caso a empresa tende a Falência Técnica.

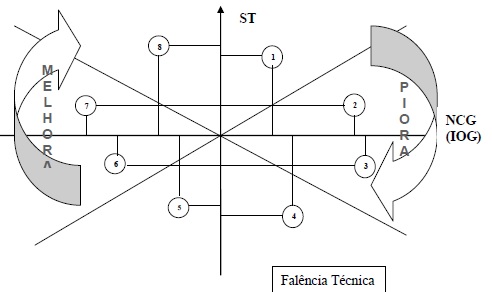

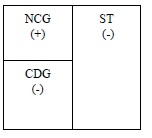

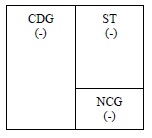

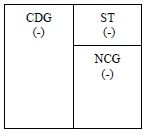

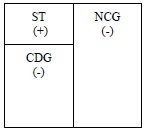

Abaixo podemos visualizar graficamente a situação financeira da empresa, considerando o CDG, ST e NCG (IOG).

Gráfico de Solvência

Na situação 1, o ST é maior que o NCG, ambos positivo;

Na situação 2, o NCG é maior que o ST, ambos positivo;

Na situação 3, o NCG é maior que o ST e o CDG, o que

representa um ST negativo;

Na situação 4 a empresa apresenta um CDG negativo, um ST também negativo e uma NCG positiva. Essa situação é considerada como “Falência Técnica”

Na situação 5, o ST ainda está muito negativo, mas o NCG já é negativo também;

Na situação 6, o ST está negativo, mas em menor valor e o NCG está bastante negativo;

Na situação 7, o ST já está positivo novamente e o NCG negativo, mas em menor valor;

Na situação 8 é a melhor situação. O NCG é negativo o ST está em valores máximos e oCDG já está positivo novamente. Essa posição é considerada de extrema solvência.

Índices financeiros

São relações entre contas ou grupos de contas com a finalidade de fornecer informações difíceis de visualizar de forma direta nas demonstrações contábeis.

Embora exista uma enorme relação de indicadores financeiros comumente utilizados, cada empresa, ou analista, poderá criar seus próprios índices, de acordo com a sua necessidade de análise.

Para o exame da situação econômico-financeira de uma empresa, com vista à avaliação da sua capacidade, em termos de SEGURANÇA, LIQUIDEZ e RENTABILIDADE, o analista deve valer-se de Demonstrativos Financeiros de pelo menos três exercícios sucessivos, e deles extrair os diversos indicadores que lhe forneçam as informações desejadas. O objetivo da análise definirá não só o tipo de INDICADORES a serem utilizados, mas também a postura do analista.

Ao proprietário da empresa importa, fundamentalmente, detectar problemas e pontos fortes existentes para, a partir daí, traçar estratégia no sentido de corrigir as falhas ou aproveitar as oportunidades. Já ao analista externo interessa saber da viabilidade ou não da aplicação de recursos na empresa. A ótica do analista, pois, é que determinará os caminhos a serem trilhados. Ou seja, Os investidores compram ações esperando receberem dividendos e um aumento no valor da ação. Os credores emprestam dinheiro com a expectativa de receber de volta juros e o principal. Ambos os grupos assumem o risco de não receber os retornos esperados. Empregam a análise de balanço para prever o lucro esperado e acessar os riscos associados a este lucro.

Num empréstimo de capital de giro de curto prazo, por exemplo, o gerente de um banco - interessado basicamente no retomo seguro dos capitais emprestados - privilegiará os aspectos de LIQUIDEZ e SEGURANÇA. Por isso, estão mais preocupados em verificar a liquidez a curto prazo e a solvência a longo prazo. Já em se tratando de empréstimo de longo prazo, o gerente dará, também, ênfase à capacidade de geração de lucro e à eficiência operacional da empresa, ou seja, ao enfoque da rentabilidade.

O principal instrumento utilizado para a análise da situação econômico-financeira de uma empresa é o índice, ou seja, o resultado da comparação entre grandezas. Os índices estabelecem a relação entre contas ou grupo de contas dos Demonstrativos Financeiros, visando evidenciar determinado aspecto da situação econômico-financeira de uma empresa. Os índices, portanto, servem como termômetro na avaliação da saúde financeira da empresa.

Porém, o índice não deve ser considerado isoladamente, mas sim sob o aspecto dinâmico e dentro de contexto mais amplo, onde outros indicadores e variáveis devem ser conjugadamente ponderados.

Exemplificando, um elevado grau de endividamento não significa, necessariamente, que a empresa esteja à beira da insolvência. Há empresas que convivem com níveis altos de endividamento, sem comprometer sua solvência, já que há outros fatores que podem atenuar essa condição.

Os índices financeiros são classificados em grandes grupos:

Índices de liquidez e capacidade de pagamento – os mais comuns são:

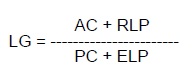

- Liquidez geral – relação do disponível mais o realizável (CP e LP) com a dívida total. Quanto maior, melhor.

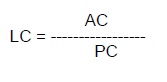

- Liquidez corrente – relação do disponível mais

o realizável a curto prazo com a dívida de curto prazo. Quanto maior, melhor.

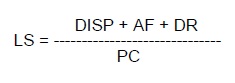

- Liquidez seca – relação das disponibilidades, mais

aplicações financeiras e duplicatas a receber com a dívida de curto prazo.

Quanto maior, melhor.

Onde:

AF – Aplicações financeiras

DR – Duplicatas a receber

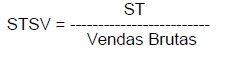

- Saldo de tesouraria sobre vendas – qual o percentual das vendas anuais que representa o saldo de tesouraria. Quanto maior, melhor.

AF – Aplicações financeiras

DR – Duplicatas a receber

- Saldo de tesouraria sobre vendas – qual o percentual das vendas anuais que representa o saldo de tesouraria. Quanto maior, melhor.

Índices Operacionais - os mais comuns são:

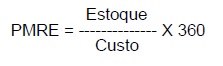

- Prazo médio de rotação de estoques – quantos dias em média a empresa demora a girar seus estoques. Quanto maior, pior.

- Prazo médio de rotação de estoques – quantos dias em média a empresa demora a girar seus estoques. Quanto maior, pior.

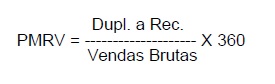

- Prazo médio de recebimento de vendas – quantos dias em média a empresa leva para receber de seus clientes. Quanto maior, pior.

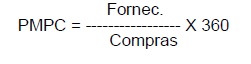

- Prazo médio de pagamento de compras – quantos dias em

média a empresa tem para pagar seus fornecedores. Quanto maior, melhor.

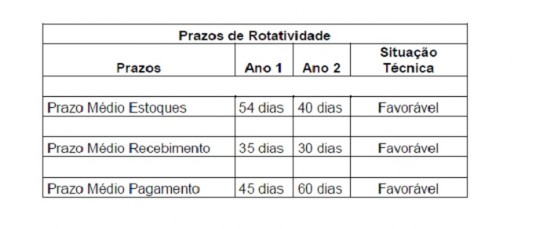

Exemplo:

Interpretação

Prazo Médio de Estoques – em média, a empresa converte seus

estoques em vendas em 40 dias. Tecnicamente, sua situação melhorou em relação

ao Ano 1.

Prazo Médio de Recebimento – em média, a empresa converte suas

duplicatas a receber em caixa em 30 dias. Tecnicamente, sua situação melhorou

em relação ao Ano 1.

Prazo Médio de Pagamento – em média, a empresa paga os

fornecedores em 60 dias. Tecnicamente, sua situação melhorou em relação ao Ano

1.

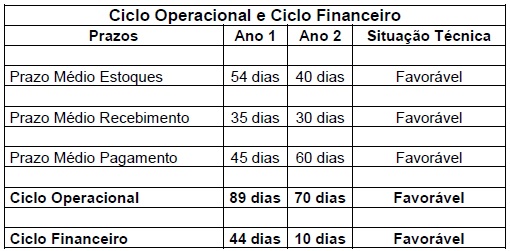

Por meio dos indicadores de rotatividade, calcula-se o Ciclo

Operacional e o Ciclo Financeiro do Período.

Ciclo Operacional – Corresponde ao período médio que vai desde

a aquisição da matéria-prima até o recebimento da venda do produto acabado ou

mercadoria. Trata-se de um período médio em que são investidos recursos nas

operações sem que ocorram entradas de caixa correspondentes. Durante esse

período de descasamento de caixa, deve-se verificar como a empresa financiou as

suas necessidades de capital de giro – com crédito de fornecedores ou credito

de bancos. O seu cálculo é o PME + PMR.

Ciclo Financeiro – Corresponde ao período medo que vai desde o

pagamento aos fornecedores até o recebimento a venda do produto acabado ou

mercadoria, e é calculado assim: PME + PMR – PMP.

Interpretação: Quanto menores forem estes ciclos,

melhor será a situação de caixa a empresa.

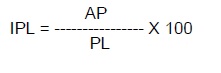

Índices de Estrutura – os mais comuns são:

- Imobilização do PL - % dos recursos próprios comprometidos com ativo permanente. Quanto maior, pior.

- Imobilização do PL - % dos recursos próprios comprometidos com ativo permanente. Quanto maior, pior.

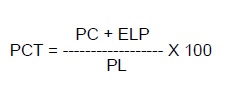

- Participação do capital de terceiros – participação do capital de terceiros. Quanto maior, pior.

- Composição do endividamento - % da dívida total que vencerá a curto prazo. Quanto maior, pior.

- Endividamento financeiro sobre ativo total –

qual o % de recursos financeiros em relação ao ativo total. Quanto maior, pior.

Onde:

DD – Duplicatas descontadas

IF – Instituições Financeiras

ONC – Outros passivos não cíclicos

Lembrete: Uma dívida de longo prazo de $1.000.000 pode ser traumática caso seu vencimento ocorra em 2 anos. Uma dívida de $2.000.000 pode não ser traumática caso seu vencimento aconteça em 8 anos. Isto significa que o mais importante não é o tamanho da dívida, e sim o fluxo de seu serviço ao longo do tempo: pagamentos dos juros e do principal. Reforça a idéia de que precisaríamos ter um indicador que capturasse os fluxos de caixa da empresa em movimento.

Esta mesma limitação vale para as relações:

DD – Duplicatas descontadas

IF – Instituições Financeiras

ONC – Outros passivos não cíclicos

Lembrete: Uma dívida de longo prazo de $1.000.000 pode ser traumática caso seu vencimento ocorra em 2 anos. Uma dívida de $2.000.000 pode não ser traumática caso seu vencimento aconteça em 8 anos. Isto significa que o mais importante não é o tamanho da dívida, e sim o fluxo de seu serviço ao longo do tempo: pagamentos dos juros e do principal. Reforça a idéia de que precisaríamos ter um indicador que capturasse os fluxos de caixa da empresa em movimento.

Esta mesma limitação vale para as relações:

Bancos de CP / Patrimônio Líquido

Bancos de LP / Patrimônio Líquido

Bancos de CP e/ou LP sobre Ativos

A solução:

A solução para a limitação apresentada tanto para os indicadores de liquidez, como para os indicadores de endividamento citados é a seguinte:

A solução para a limitação apresentada tanto para os indicadores de liquidez, como para os indicadores de endividamento citados é a seguinte:

“Utilizar o indicador de cobertura do serviço da dívida

(ICSD)”

Fórmula e exemplo:

ICSD

= Fluxo de Caixa Operacional – Dividendos = $2.000 = 2,0Fórmula e exemplo:

Pagos em 20xx vezes

Serviço da Dívida (Juros + Principal) em 20xx $1.000

Propósito do indicador: Avaliar a capacidade de pagamento, a liquidez de uma empresa num determinado período (mês, trimestre ou ano). No exemplo acima, foi utilizado o período “ano”.

Significado do indicador: Em 20XX, a geração de caixa da operação cobriu 2 vezes o pagamento do serviço da dívida. Ou seja, para cada $1,00 de serviço da dívida pago, a operação da empresa gerou $2,00 de caixa em 20XX. Quanto maior esta relação, melhor a capacidade de pagamento de uma empresa. A grande vantagem deste indicador reside no fato dele avaliar a empresa em andamento, e não pontualmente como os indicadores de liquidez clássicos.

Índices de Lucratividade e Desempenho - os mais comuns são:

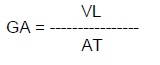

- Giro do ativo – indica quanto a empresa vendeu

no período comparado com seu ativo total. Quanto maior, melhor.

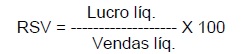

- Retorno sobre vendas – qual o % do LL em relação as vendas líquidas. Quanto maior, melhor.

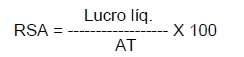

- Retorno sobre o ativo – qual o % do LL em

relação ao ativo total.Quanto maior, melhor.

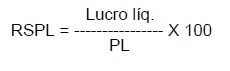

- Retorno sobre PL – qual o % do LL em relação aos

recursos próprios.Quanto maior, melhor.