ASPECTOS CONSIDERADOS EM UMA ANÁLISE FINANCEIRA

Embora as demonstrações contábeis representem um importante instrumento de análise financeira, para entendermos a real situação de uma empresa, devemos ir muito mais além dos números.

ESTABELECIMENTO DOS OBJETIVOS E ESTRATÉGIAS

Os objetivos de uma firma estabelecem as metas que serão atingidas, isto é, os resultados que se pretende alcançar. As metas orientam onde as energias da organização serão despendidas. As estratégias, por sua vez, relatam como os objetivos serão alcançados. As empresas estabelecem objetivos e estratégias à luz do ambiente econômico, institucional e cultural no qual pretende operar. Por exemplo, podem-se definir objetivos de forma que:

Para implementar as estratégias definidas pela alta administração há de se fazer investimento em equipamentos, prédios, etc. e, também, realizar atividades que sejam consoantes com as mesmas. Essas atividades consomem recursos, tais como: salários, força e luz, etc. Todos os investimentos e recursos alocados a atividades são ativos da organização, que para existirem há de se obter financiamento.

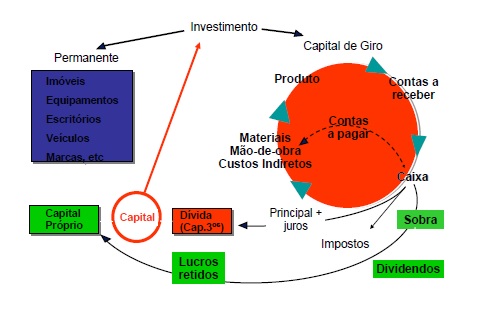

COMO OBTER FINANCIAMENTO

Antes que a empresa execute as suas atividades operacionais e comerciais, ela tem de obter recursos que financiem sua empreitada. As atividades de financiamento envolvem obtenção de fundos de duas fontes principais: acionistas (ou, proprietários) e credores.

ACIONISTAS (ou, PROPRIETÁRIOS): fornecem fundos para empresa e, em retorno, recebem alguma evidência de sua propriedade. Quando a empresa é uma Sociedade Anônima recebem ações e são denominados de acionistas; quando é uma empresa Limitada, a participação na sociedade é através de cotas e, neste caso, são chamados de cotistas. A principal característica dessa fonte de recursos é que a empresa não tem o compromisso de pagar uma quantia previamente estabelecida a esses investidores, assim como não há compromisso de que o pagamento seja em uma determinada data futura. O pagamento a essa categoria de investidores ocorre quando a firma possui lucro líquido. O lucro líquido é o saldo remanescente da confrontação da receita com as despesas, incluindo no item de despesas os impostos e o compromisso de pagamento aos credores. Esse pagamento aos acionistas (ou, proprietários) é conhecido como dividendos.

Naturalmente, a riqueza do acionista (ou, proprietário) é medida através do valor da firma. O valor da empresa significa a quantia que alguém poderá pagar para comprar a empresa e não é obtido pelo que se paga de dividendos a esses investidores, mas pela percepção do mercado quanto aos futuros lucros líquidos que a firma será capaz de obter. O acionista (ou, proprietário) terá sua fortuna mensurada na proporcionalidade das ações ou quotas que possui da entidade.

CREDORES: diferentemente dos acionistas (ou, proprietários), os credores fornecem fundos, mas requerem que a empresa os pague com um determinado valor preestabelecido em uma data específica. Esse valor preestabelecido é conhecido como uma despesa de juros para a firma que capta recursos desta fonte. O compromisso em pagar as despesas de juros continua até que o pagamento do valor captado ocorra; a denominação desse valor que se tomou emprestado é conhecido como principal.

A forma de pagar o principal varia. Existem os empréstimos de longo prazo, onde os credores requerem que o principal seja pago, por exemplo, em 10 anos. Esses empréstimos, quando realizados por bancos, exigem que o principal seja pago ao longo desses 10 anos. Naturalmente, as despesas de juros incidem sobre o saldo remanescente do principal que a empresa retém. Se a companhia emite debêntures, o pagamento do principal ocorre em uma data específica no futuro. Debênture é um tipo de empréstimo em que a entidade se compromete a pagar juros predefinidos aos credores, em datas futuras específicas, e o pagamento do principal será pago de uma única vez, numa data futura especificada. Durante o período de vigência, as debêntures são comercializadas no mercado de capitais.

Além dos empréstimos de longo prazo, como apresentado acima, há os de curto prazo. O principal objetivo do empréstimo de curto prazo é financiar o capital de giro. Empresas descontam duplicatas, uma operação em que se trocam dívidas de clientes por dinheiro, pagando juros ao banco. Há, também, empréstimo de banco cujos prazos de pagamento do principal e juros, geralmente ocorrem, com 30, 60 e 90 dias. Quando opagamento do principal e dos juros ocorre ao fim do prazo previamente estipulado,diz-se que os juros são postecipados. Se, na hora do empréstimo, o banco desconta os juros, fornecendo à empresa apenas o valor líquido, os juros são classificados como antecipados. Neste caso, no pagamento do empréstimo, a empresa desembolsará apenas o valor do principal.

Outra fonte importante de financiamento para as empresas são seus fornecedores. Fornecedores de matérias-primas são, também, fornecedores de recursos financeiros para a empresa. Eles vendem mercadorias e receberão o dinheiro das vendas 30, 60 ou 90 dias após cada operação. O preço adicionado pelo recebimento a posteriori é um custo implícito do dinheiro. Neste caso, a mercadoria tem o seu valor nominal acrescido, isto é, como se a empresa tivesse adquirido a mesma por um valor maior. Em outras palavras, é como se tivesse feito uma compra mais cara.

Qualquer que seja a empresa ela tem de escolher quais serão as fontes de financiamento: acionistas, empréstimos de longo prazo, empréstimos de curto prazo e fornecedores. A decisão de a quais fontes recorrer e da respectiva proporção ótima, quando comparada com o total exigido de financiamento, é uma decisão financeira, objeto dos cursos de finanças que discursam sobre o assunto. Esses financiamentos são aplicados na organização que, por sua vez, têm de gerar recursos (ou melhor expressando, retorno) de forma a satisfazer os desejos dos financiadores.

COMO REALIZAR INVESTIMENTOS

Uma vez que a empresa obtenha os financiamentos, ocorrem os investimentos. Esses investimentos são realizados em vários itens, isto é, em ativos necessários à execução das atividades do negócio, que usualmente são:

Terrenos, imóveis e equipamentos. Esses investimentos permitem que a empresa tenha capacidade de produzir e vender seus produtos; que, normalmente, levam-se anos para alcançar o potencial pleno do serviço que se deseja prestar.

Patentes, licenças e outros contratos, como franquia. Esses investimentos permitem que a empresa opere legalmente em suas atividades comerciais.

Ações ou debêntures de outras firmas. Uma empresa pode adquirir ações de outra firma, tornando-se uma de suas proprietárias, ou adquirir debêntures, obtendo um direito de crédito contra a emitente. Costumeiramente, essa operação de compra tem por objetivo assegurar o fornecimento de matérias-primas, ou produtos para vendas ou serviços que são críticos à sua operação.

Estoques. Para satisfazer as necessidades dos consumidores e mantê-los leais na aquisição do produto, as empresas têm de ter estoques de produtos disponíveis para venda. O volume de compra desses produtos pelos consumidores tem demanda errática, isto é, não é constante. No caso de ocorrer uma demanda superior à capacidade de disponibilizar o produto para venda, o consumidor pode ser levado a decidir comprar o produto do concorrente. O investimento nesse tipo de estoque tem por fim manter o hábito do consumidor de adquirir o produto da empresa. Em firmas industriais, há, também, o investimento em estoque de matérias-primas. Neste caso, o objetivo é evitar que o processo produtivo pare, por falta de matérias-primas em virtude de atraso nas entregas pelos fornecedores, ou porque a produção aumentou seu nível de atividade e não se consegue o fornecimento em prazos menores do que o habitual.

Contas a receber de consumidores. Quando a empresa vende seus produtos e não exige que o consumidor pague a vista, a firma tem de financiar seus consumidores. Realizando tal investimento, a companhia aumenta o seu espectro de vendas; consumidores que deixariam de comprar o produto, por falta de caixa, antecipam a mesma, seja pagando um mês depois ou a prazo. Assim sendo, a empresa aumenta suas vendas, seus lucros e a sua vantagem competitiva perante seus concorrentes.

Caixa ou disponibilidade de caixa em depósito bancário. O investimento em disponibilidade de caixa é necessário para que a empresa pague suas contas em dia. Infelizmente, os pagamentos referentes às vendas aos clientes, nem sempre, condizem com o fluxo de pagamento da empresa seja por adquirirem ativos ou quitar dívidas relativas à aquisição de bens com fornecedores ou a empréstimo bancário ou a impostos ou pagamento de serviços prestados, com salário, etc. O não pagamento de uma de suas dívidas leva a empresa a uma posição de insolvência de caixa, gerando um descrédito aos financiadores de sua operação. O investimento em caixa, como mencionado anteriormente, tem por fim evitar essa insolvência.

Com os investimentos realizados, a empresa executa as suas operações de forma a produzir e comercializar ou só comercializar ou prestar serviços a seus consumidores.

EXECUTAR OPERAÇÕES EMPRESARIAIS

Para fazer com que o produto ou serviço seja entregue ao cliente e que este tenha o grau de satisfação que se deseja, a empresa realiza uma série de atividades operacionais. Essas atividades são específicas de cada empresa, daí encontrar o sucesso de uma quando comparada a outra. Contudo de uma forma geral, pode-se afirmar que as empresa possuem as seguintes atividades operacionais:

COMPRA: o setor de compra adquire mercadorias na quantidade e característica (ou tipo) necessária à loja, quando a empresa é retalhista ouvarejista. Em uma fábrica, esse setor compra matérias-primas naquantidade e na especificação necessária à produção.

PRODUÇÃO: o setor de produção, em uma fábrica, tem por fim transformar matérias-primas em produtos acabados. Para tanto, há uma combinação de matérias-primas, com mão de obra e outros insumos requeridos numa manufatura para obter os produtos da empresa.

MARKETING: o setor de marketing é o responsável pela obtenção do cliente, venda e distribuição dos produtos da firma ao consumidor.

ADMINISTRAÇÃO: as atividades administrativas da empresa suportam os setores de compra, produção, marketing e outros setores operacionais. Entre as atividades administrativas há processamento de dados, serviços jurídicos, pesquisa e desenvolvimento de novos produtos, etc.

Abaixo temos uma relação de informações importantes que devem ser esclarecidas para análise de uma empresa:

As empresas preparam os relatórios contábeis para usuários internos e externos, ou seja, para toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso do negócio.- O que a empresa faz?

- Quem são os proprietários e controladores?

- Quem são os administradores e quais suas qualificações (experiência eformação)?

- Como é o seu nível de tecnologia?

- Qual a previsão de investimentos para os próximos anos e qualresultado esperado com tais investimentos?

- Como é a geração de resultado da empresa? É positivo? A expectativapara os próximos anos é de geração de lucro?

- A estrutura patrimonial da empresa é sólida? Como é seu nível deendividamento?

- Qual o perfil de seus clientes?

- Quem são seus concorrentes e qual a posição da empresa em relaçãoa eles?

Os usuários externos são os maiores consumidores desse tipo de informação, pois essa é a principal forma de compreender como os gerentes das organizações levaram a cabo suas atividades.

De forma análoga, os usuários internos (conselho de administração, diretores, administradores e gerentes) avaliam a produtividade e a lucratividade da gestão do negócio por meio da análise dos relatórios contábeis, bem como, comparando-os com os de outras empresas do mercado, são capazes de prever o impacto desses relatórios sobre os usuários externos: a comunidade, o governo, os acionistas, os banqueiros, trabalhadores e propensos investidores.

Os relatórios contábeis têm por fim apresentar informações significativas das atividades da organização. Portanto, compreender os significados dessas informações requer o entendimento das atividades empresariais que os relatórios vão retratar.

De uma forma geral, as principais atividades de uma empresa são: (1) estabelecimento dos objetivos e estratégias; (2) obter financiamento; (3) realizar investimento; (4) executar as operações; e, (5) relatar suas atividades comerciais, isto é, seus resultados.

Os relatórios contábeis têm por fim apresentar informações significativas das atividades da organização. Portanto, compreender os significados dessas informações requer o entendimento das atividades empresariais que os relatórios vão retratar.

De uma forma geral, as principais atividades de uma empresa são: (1) estabelecimento dos objetivos e estratégias; (2) obter financiamento; (3) realizar investimento; (4) executar as operações; e, (5) relatar suas atividades comerciais, isto é, seus resultados.

ESTABELECIMENTO DOS OBJETIVOS E ESTRATÉGIAS

Os objetivos de uma firma estabelecem as metas que serão atingidas, isto é, os resultados que se pretende alcançar. As metas orientam onde as energias da organização serão despendidas. As estratégias, por sua vez, relatam como os objetivos serão alcançados. As empresas estabelecem objetivos e estratégias à luz do ambiente econômico, institucional e cultural no qual pretende operar. Por exemplo, podem-se definir objetivos de forma que:

Para implementar as estratégias definidas pela alta administração há de se fazer investimento em equipamentos, prédios, etc. e, também, realizar atividades que sejam consoantes com as mesmas. Essas atividades consomem recursos, tais como: salários, força e luz, etc. Todos os investimentos e recursos alocados a atividades são ativos da organização, que para existirem há de se obter financiamento.

COMO OBTER FINANCIAMENTO

Antes que a empresa execute as suas atividades operacionais e comerciais, ela tem de obter recursos que financiem sua empreitada. As atividades de financiamento envolvem obtenção de fundos de duas fontes principais: acionistas (ou, proprietários) e credores.

ACIONISTAS (ou, PROPRIETÁRIOS): fornecem fundos para empresa e, em retorno, recebem alguma evidência de sua propriedade. Quando a empresa é uma Sociedade Anônima recebem ações e são denominados de acionistas; quando é uma empresa Limitada, a participação na sociedade é através de cotas e, neste caso, são chamados de cotistas. A principal característica dessa fonte de recursos é que a empresa não tem o compromisso de pagar uma quantia previamente estabelecida a esses investidores, assim como não há compromisso de que o pagamento seja em uma determinada data futura. O pagamento a essa categoria de investidores ocorre quando a firma possui lucro líquido. O lucro líquido é o saldo remanescente da confrontação da receita com as despesas, incluindo no item de despesas os impostos e o compromisso de pagamento aos credores. Esse pagamento aos acionistas (ou, proprietários) é conhecido como dividendos.

Naturalmente, a riqueza do acionista (ou, proprietário) é medida através do valor da firma. O valor da empresa significa a quantia que alguém poderá pagar para comprar a empresa e não é obtido pelo que se paga de dividendos a esses investidores, mas pela percepção do mercado quanto aos futuros lucros líquidos que a firma será capaz de obter. O acionista (ou, proprietário) terá sua fortuna mensurada na proporcionalidade das ações ou quotas que possui da entidade.

CREDORES: diferentemente dos acionistas (ou, proprietários), os credores fornecem fundos, mas requerem que a empresa os pague com um determinado valor preestabelecido em uma data específica. Esse valor preestabelecido é conhecido como uma despesa de juros para a firma que capta recursos desta fonte. O compromisso em pagar as despesas de juros continua até que o pagamento do valor captado ocorra; a denominação desse valor que se tomou emprestado é conhecido como principal.

A forma de pagar o principal varia. Existem os empréstimos de longo prazo, onde os credores requerem que o principal seja pago, por exemplo, em 10 anos. Esses empréstimos, quando realizados por bancos, exigem que o principal seja pago ao longo desses 10 anos. Naturalmente, as despesas de juros incidem sobre o saldo remanescente do principal que a empresa retém. Se a companhia emite debêntures, o pagamento do principal ocorre em uma data específica no futuro. Debênture é um tipo de empréstimo em que a entidade se compromete a pagar juros predefinidos aos credores, em datas futuras específicas, e o pagamento do principal será pago de uma única vez, numa data futura especificada. Durante o período de vigência, as debêntures são comercializadas no mercado de capitais.

Além dos empréstimos de longo prazo, como apresentado acima, há os de curto prazo. O principal objetivo do empréstimo de curto prazo é financiar o capital de giro. Empresas descontam duplicatas, uma operação em que se trocam dívidas de clientes por dinheiro, pagando juros ao banco. Há, também, empréstimo de banco cujos prazos de pagamento do principal e juros, geralmente ocorrem, com 30, 60 e 90 dias. Quando opagamento do principal e dos juros ocorre ao fim do prazo previamente estipulado,diz-se que os juros são postecipados. Se, na hora do empréstimo, o banco desconta os juros, fornecendo à empresa apenas o valor líquido, os juros são classificados como antecipados. Neste caso, no pagamento do empréstimo, a empresa desembolsará apenas o valor do principal.

Outra fonte importante de financiamento para as empresas são seus fornecedores. Fornecedores de matérias-primas são, também, fornecedores de recursos financeiros para a empresa. Eles vendem mercadorias e receberão o dinheiro das vendas 30, 60 ou 90 dias após cada operação. O preço adicionado pelo recebimento a posteriori é um custo implícito do dinheiro. Neste caso, a mercadoria tem o seu valor nominal acrescido, isto é, como se a empresa tivesse adquirido a mesma por um valor maior. Em outras palavras, é como se tivesse feito uma compra mais cara.

Qualquer que seja a empresa ela tem de escolher quais serão as fontes de financiamento: acionistas, empréstimos de longo prazo, empréstimos de curto prazo e fornecedores. A decisão de a quais fontes recorrer e da respectiva proporção ótima, quando comparada com o total exigido de financiamento, é uma decisão financeira, objeto dos cursos de finanças que discursam sobre o assunto. Esses financiamentos são aplicados na organização que, por sua vez, têm de gerar recursos (ou melhor expressando, retorno) de forma a satisfazer os desejos dos financiadores.

COMO REALIZAR INVESTIMENTOS

Uma vez que a empresa obtenha os financiamentos, ocorrem os investimentos. Esses investimentos são realizados em vários itens, isto é, em ativos necessários à execução das atividades do negócio, que usualmente são:

Terrenos, imóveis e equipamentos. Esses investimentos permitem que a empresa tenha capacidade de produzir e vender seus produtos; que, normalmente, levam-se anos para alcançar o potencial pleno do serviço que se deseja prestar.

Patentes, licenças e outros contratos, como franquia. Esses investimentos permitem que a empresa opere legalmente em suas atividades comerciais.

Ações ou debêntures de outras firmas. Uma empresa pode adquirir ações de outra firma, tornando-se uma de suas proprietárias, ou adquirir debêntures, obtendo um direito de crédito contra a emitente. Costumeiramente, essa operação de compra tem por objetivo assegurar o fornecimento de matérias-primas, ou produtos para vendas ou serviços que são críticos à sua operação.

Estoques. Para satisfazer as necessidades dos consumidores e mantê-los leais na aquisição do produto, as empresas têm de ter estoques de produtos disponíveis para venda. O volume de compra desses produtos pelos consumidores tem demanda errática, isto é, não é constante. No caso de ocorrer uma demanda superior à capacidade de disponibilizar o produto para venda, o consumidor pode ser levado a decidir comprar o produto do concorrente. O investimento nesse tipo de estoque tem por fim manter o hábito do consumidor de adquirir o produto da empresa. Em firmas industriais, há, também, o investimento em estoque de matérias-primas. Neste caso, o objetivo é evitar que o processo produtivo pare, por falta de matérias-primas em virtude de atraso nas entregas pelos fornecedores, ou porque a produção aumentou seu nível de atividade e não se consegue o fornecimento em prazos menores do que o habitual.

Contas a receber de consumidores. Quando a empresa vende seus produtos e não exige que o consumidor pague a vista, a firma tem de financiar seus consumidores. Realizando tal investimento, a companhia aumenta o seu espectro de vendas; consumidores que deixariam de comprar o produto, por falta de caixa, antecipam a mesma, seja pagando um mês depois ou a prazo. Assim sendo, a empresa aumenta suas vendas, seus lucros e a sua vantagem competitiva perante seus concorrentes.

Caixa ou disponibilidade de caixa em depósito bancário. O investimento em disponibilidade de caixa é necessário para que a empresa pague suas contas em dia. Infelizmente, os pagamentos referentes às vendas aos clientes, nem sempre, condizem com o fluxo de pagamento da empresa seja por adquirirem ativos ou quitar dívidas relativas à aquisição de bens com fornecedores ou a empréstimo bancário ou a impostos ou pagamento de serviços prestados, com salário, etc. O não pagamento de uma de suas dívidas leva a empresa a uma posição de insolvência de caixa, gerando um descrédito aos financiadores de sua operação. O investimento em caixa, como mencionado anteriormente, tem por fim evitar essa insolvência.

Com os investimentos realizados, a empresa executa as suas operações de forma a produzir e comercializar ou só comercializar ou prestar serviços a seus consumidores.

EXECUTAR OPERAÇÕES EMPRESARIAIS

Para fazer com que o produto ou serviço seja entregue ao cliente e que este tenha o grau de satisfação que se deseja, a empresa realiza uma série de atividades operacionais. Essas atividades são específicas de cada empresa, daí encontrar o sucesso de uma quando comparada a outra. Contudo de uma forma geral, pode-se afirmar que as empresa possuem as seguintes atividades operacionais:

COMPRA: o setor de compra adquire mercadorias na quantidade e característica (ou tipo) necessária à loja, quando a empresa é retalhista ouvarejista. Em uma fábrica, esse setor compra matérias-primas naquantidade e na especificação necessária à produção.

PRODUÇÃO: o setor de produção, em uma fábrica, tem por fim transformar matérias-primas em produtos acabados. Para tanto, há uma combinação de matérias-primas, com mão de obra e outros insumos requeridos numa manufatura para obter os produtos da empresa.

MARKETING: o setor de marketing é o responsável pela obtenção do cliente, venda e distribuição dos produtos da firma ao consumidor.

ADMINISTRAÇÃO: as atividades administrativas da empresa suportam os setores de compra, produção, marketing e outros setores operacionais. Entre as atividades administrativas há processamento de dados, serviços jurídicos, pesquisa e desenvolvimento de novos produtos, etc.

- Fluxo- alocação-estrutura de capital: inter-relação

- retorno para os acionistas deverão ser 30% do seu investimento;

- ambiente de trabalho para os funcionários seja motivador e criativo; e

- os produtos comercializados estejam coerente com as metas e políticas do País.

- Os administradores determinam as estratégias para a empresa de uma forma ampla. Por exemplo, a empresa pode focar sua operação:

- em um produto ou em multi-produtos;

- em ser integrada ou terceirizada;

- em ser local ou nacional ou internacional; etc.

As estratégias são, também, estabelecidas para cada unidade de negócio e para cada produto, como: trabalhar num nicho de mercado. Tal estratégia pode permitir que a empresa obtenha um preço de venda favorável para seus produtos, quando comparado com os competidores, permitindo repassar aos compradores aumento de custos. De forma alternativa, os administradores podem escolher produtos com a vantagem competitiva de baixo custo operacional. Esta última posição, normalmente, a margem de lucro, que é a diferença entre o preço de venda e o custo unitário do produto, é pequena.